DCFに必要なオペレーティングモデル作成方法のステップ7/12です。

このステップはCFを構築します。

CF構築はISやBSと異なりゼロから自分で構築するため、ミスが発生しやすいステップですが、ステップ6で行った分類が役に立ちます。

オペレーティングモデル作成方法

- ステップ1.エクセルの反復計算をオフにする

- ステップ2.損益計算書(IS)を構築する(ただし、減価償却、受取・支払利息は空欄のまま)

- ステップ3.設備投資や資本等(mixed account)と運転資本を計算し、減価償却をISにリンクさせる

- ステップ4.負債の返済スケジュールと受取・支払利息を計算する(※計算した利息はまだISにはリンクさせない)

- ステップ5.貸借対照表(BS)を構築する(ただし、現金と短期借入金は除く)

- ステップ6.BSの各項目をキャッシュフロー計算書(CF)の項目毎(営業、投資、財務)に分類する(ただし、現金と短期借入金は除く)

- ステップ7.CFを構築する

- ステップ8.CFで算出した現金/短期借入金をBSにリンクさせる(この時点でBSの資産と負債・資本がバランス)

- ステップ9.受取・支払利息をISにリンクさせる(これにより循環参照が発生します)

- ステップ10.エクセルの反復計算をオンにする

- ステップ11.循環参照のオン・オフができるスイッチを構築する

- ステップ12.構築したモデルをチェックする

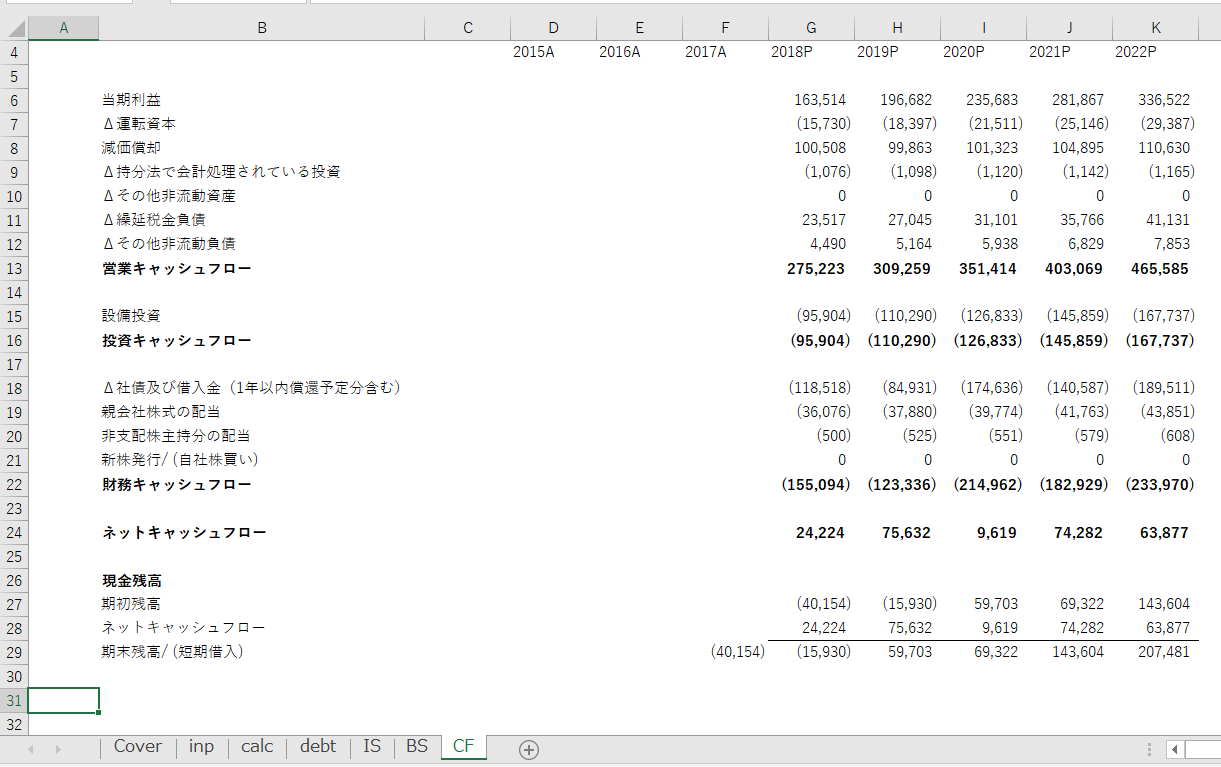

CF項目の記入漏れをなくすためにBSシートの分類を使う

CFはISやBSと違い、アニュアルレポート等を使わずにゼロから自分で構築するため、項目の記入漏れが大変発生しやすいです。

これをなくすための方法が、ステップ6で行った分類です。

ステップ6で分類した項目1つずつをCFにきちんと記入していけば、それだけでCFは完成します。

記入漏れや項目の重複を避けるためには、CF項目を1つ記入するたびにBSシートで該当する分類を消していくとわかりやすいです。

CF構築は引き算に注意

これまでも何度か説明していますが、モデリングでは間接法でCFを構築していきます。

その際、会計上の利益に非現金項目を調整してキャッシュの変動に変換していくのですが、計算間違いは結果に致命的な影響を与えることになります。

具体的には、BS項目の前年比を計算する際、前期末残高-今期末残高にすべきか、今期末残高-前期末残高にすべきかで、プラスとマイナスが変わってくる点です。

そこで、BSの前年比を使う項目については、以下のルールを覚えてください。

なお、BSの前年比を使う項目は、CFシート上のΔ(デルタ=前年からの変化の意味)で始まる項目です。

CF構築時に絶対覚えておきたい引き算ルール

BSの前年比を計算する際のルール

- 資産項目:前期末残高-今期末残高(資産は去年マイナス今年!)

- 負債・資本項目:今期末残高ー前期末残高(負債は今年マイナス去年!)

私の場合は10回くらい声に出して唱えることで頭に刷り込みました。

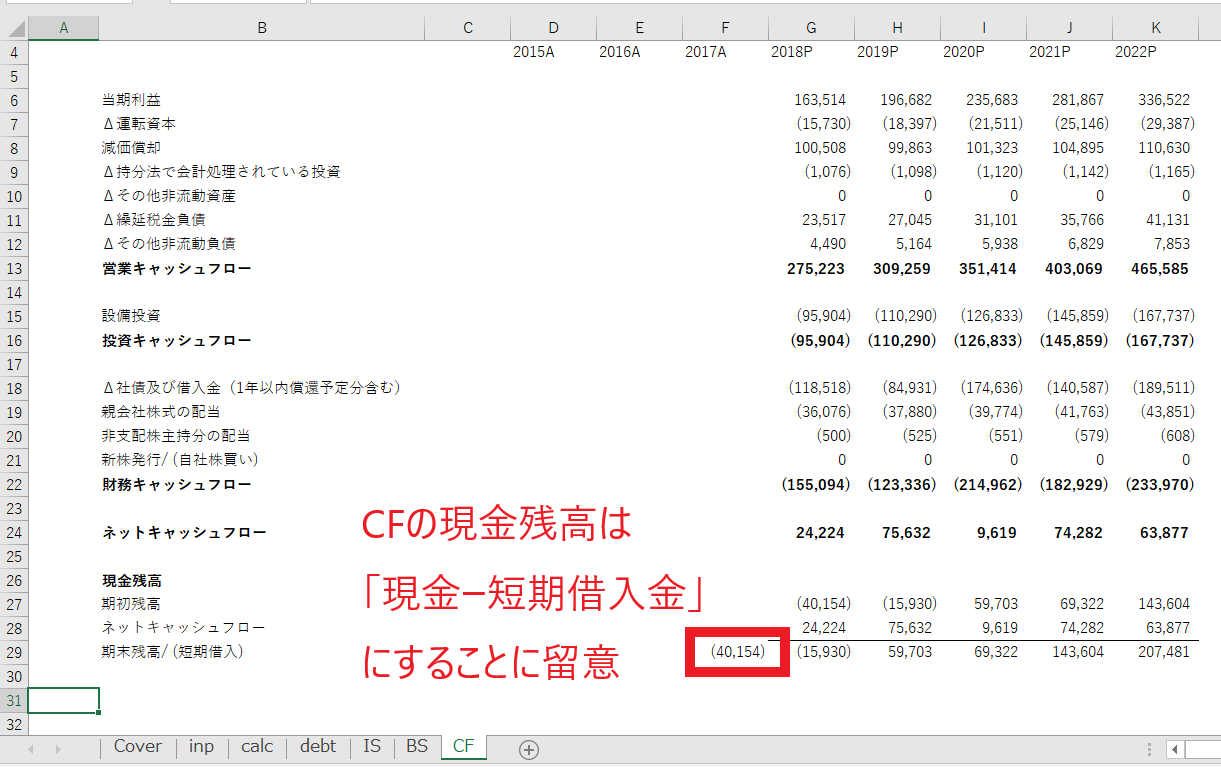

CFの現金残高は現金マイナス短期借入金であることに注意!

CFシートでキャッシュフローを計算したら、期末の現金残高に加えて、将来の現金残高を計算していきます。

この時注意していただきたいのが、計算のベースとなる直近決算期の現金残高です。

CFシートのF29セルをみていただくと、直近決算期の現金から短期借入金を引いた値になっています。

ステップ4で説明したとおり、モデリングを行う上で、短期借入金は一定の金額内で借りたり返済したりを繰り返すことのできる極度枠であるという前提を置いています。

なので、将来の予想値については、期末の残高がプラスであればBSに現金が計上され(短期借入金はゼロ)、逆に期末の残高がマイナスであればBSに短期借入金が計上される(現金はゼロ)という形になります。

実際の企業運営では現金をゼロとするようなギリギリの運営はできないので、最低必要現金を設定するというやり方もありますので、必要な場合はBSに最低必要現金という項目を追加することも可能です。

エクセルをダウンロードしてない方は、ダウンロードページからダウンロードしてください。