DCF法の現在価値計算ステップ3/5です。

今回は、前回計算したWACCを使って、現在価値を計算するための割引率を算出します。

割引率に影響を与える期央調整(mid-year discounting convention)とStub periodという2つの調整項目についても解説します。

DCFの5つのステップ

- アンレバード・フリー・キャッシュフロー(FCF)を計算する

- WACCを計算する

- WACCを元に各年の割引率を計算する

- FCFとターミナル・バリューを現在価値に変換し、企業価値(EV、Enterprise Value)を計算する

- EVから株式価値を計算する

割引率計算に必要な2つの調整を理解する

ステップ2で計算したWACCを使って、キャッシュフローを現在価値に割り引くにあたり、以下の2つの調整があることを覚えておく必要があります。

割引率の2つの調整

- 年央調整(mid-year discounting convention)

- Stub period(端数調整)

年間を通じてコンスタントに利益を上げる企業は期央調整を行う

期央調整とは、継続的に利益を上げる企業の1年後のキャッシュフローを割り引く際に、1年分の割引率ではなく、0.5年分の割引率を使うというものです。

割引率は、割り引く期間に対応して変わってきます。

小売店を例にとると、明日の売上には現時点から明日までの割引係数 [=WACC^(1/365)]をあて、その翌日の売上には [=WACC^(2/365)]をあてるということが厳密な計算には必要になってきます。

ただし、DCFで日次の売上を予想するのは困難ですし、通常は年間売上しか予想しないと思います。

そこで、ある企業が年間を通じてコンスタントに利益を出すと仮定した場合、その年の利益に対して年の真ん中の割引率 [=WACC^(1/2)]を当てておけば、平均的に売上があがる企業に対して適切な割引率となります。

この期央調整をしないと、明日や明後日の利益に対しても1年後の割引率を当てることになるので、結果として割引率が大きくなる(=企業価値が本来よりも小さくなる)という問題が生じます。

企業価値を年度末以外で評価する際はStub period(端数調整)が必要

3月決算の企業の価値を9月末の半期決算時点で評価する場合、初年度の年度末は1年後ではなく、半年後に来ることになり、また初年度の利益は1年分ではなく半年分となります。

その場合、割引率も1年分ではなく、半年分にします。

ここに期央調整を加えた場合、さらに半分の1/4年分になります。

2年目以降については、期央調整を行わない場合は再来年の3月決算までの1.5年分、期央調整を行う場合は来年度の期央である9月までの1年分になります。

エクセルでの計算方法を見てみる

私のエクセルでは、coverシートで期央調整(収益認識タイミング)とStub periodおよびStub periodを適用する場合の評価基準日を設定しています。

このスイッチを切り替えることで、期央調整とStub periodのオンとオフを切り替えることができます。

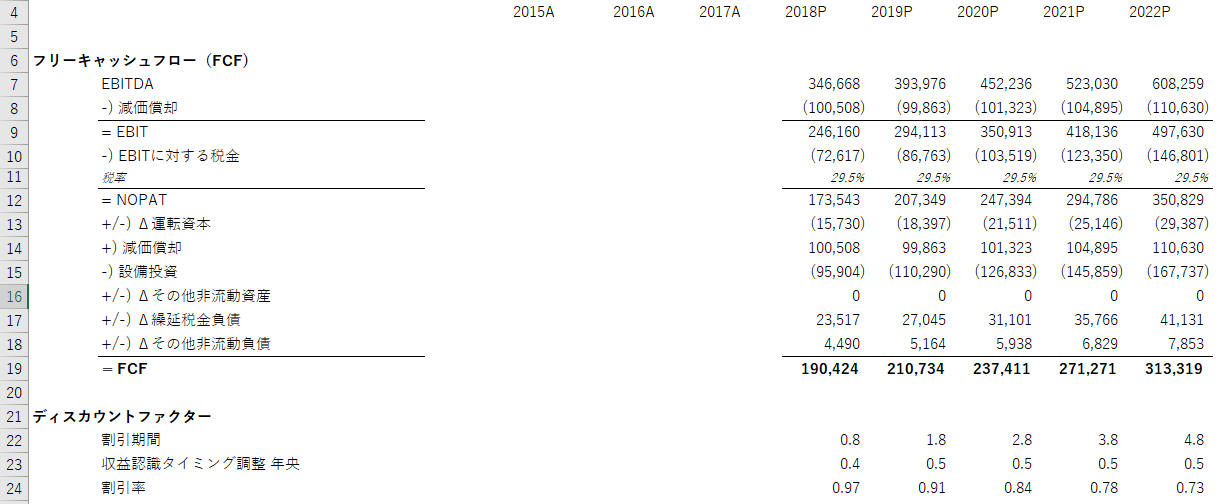

次にDCFシートを見ると、ディスカウントファクターという3行の計算式があります。

最初の割引期間というのは、評価基準日から何年後の将来かを示しています。

Stub periodスイッチをオフにすると、この数字は1年後~5年後を表す1~5が表示されますが、Stub periodをオンにすると、coverシートの基準日からの期間になります。

2行目の収益認識タイミングは、年央調整の場合はその年の期央となるよう0.5年分を調整するための項目です。

ただし、1年目は評価基準日から年度末までの中央になるため、0.5年よりも小さい値になります。

3行目は、1行目と2行目で計算した期間をWACCに適用して、現在価値にするための割引率を計算しています。

次のステップでは、今回算出した割引率を使って、現在価値を算出します。

エクセルをダウンロードしてない方は、ダウンロードページからダウンロードしてください。