DCFに必要なオペレーティングモデル作成方法のステップ6/12です。

このステップはBSの各項目をCF(営業、投資、財務)の3項目に分類していきます。

これを行うことで計算ミスが断然減りますので、非常に重要なステップです。

※現金と短期借入金は除きます。

オペレーティングモデル作成方法

- ステップ1.エクセルの反復計算をオフにする

- ステップ2.損益計算書(IS)を構築する(ただし、減価償却、受取・支払利息は空欄のまま)

- ステップ3.設備投資や資本等(mixed account)と運転資本を計算し、減価償却をISにリンクさせる

- ステップ4.負債の返済スケジュールと受取・支払利息を計算する(※計算した利息はまだISにはリンクさせない)

- ステップ5.貸借対照表(BS)を構築する(ただし、現金と短期借入金は除く)

- ステップ6.BSの各項目をキャッシュフロー計算書(CF)の項目毎(営業、投資、財務)に分類する(ただし、現金と短期借入金は除く)

- ステップ7.CFを構築する

- ステップ8.CFで算出した現金/短期借入金をBSにリンクさせる(この時点でBSの資産と負債・資本がバランス)

- ステップ9.受取・支払利息をISにリンクさせる(これにより循環参照が発生します)

- ステップ10.エクセルの反復計算をオンにする

- ステップ11.循環参照のオン・オフができるスイッチを構築する

- ステップ12.構築したモデルをチェックする

BS項目を分類することでCF構築が正確で速くなる

これまでも何度か、バリュエーションを行う上でミスを減らす方法を説明してきました。

このステップで行う分類という作業も、ミスを減らすために行う作業なので、絶対に必要なステップというわけではありません。

ただ、どんなに習熟してもミスは起こしますし、特に忙しい時ほど「急がば回れ」で基本に忠実に作業をした方が結果として早く終わらせられると私は考えております。

ステップ3でも少し説明しましたが、間接法でCFを作る場合、純利益をスタートにして、BSの項目を調整することで会計上の利益である純利益を現金の動きであるキャッシュフローに変換することになります。

なので、CFを構築する前にBSの各項目がCFのどこに分類されるかを書いておけば、CF構築時に項目を追加し漏れるというミスを減らすことができます。

DCF法におけるCF構築はアニュアルレポートを使わずゼロから自分で作る

なぜCFだけこのようなことを行うかというと、ISとBSについてはアニュアルレポートを参考にしつつ項目を標準化する作業なので、実績値についてはアニュアルレポートからの転記に近い作業となります。

一方、CFの構築は、構築したISやBS、calcのデータを基に、ゼロから作成していくことになります。

なので、ISやBSよりも項目漏れのリスクが高くなりますので、このステップをきちんと行った方がよいと考えています。

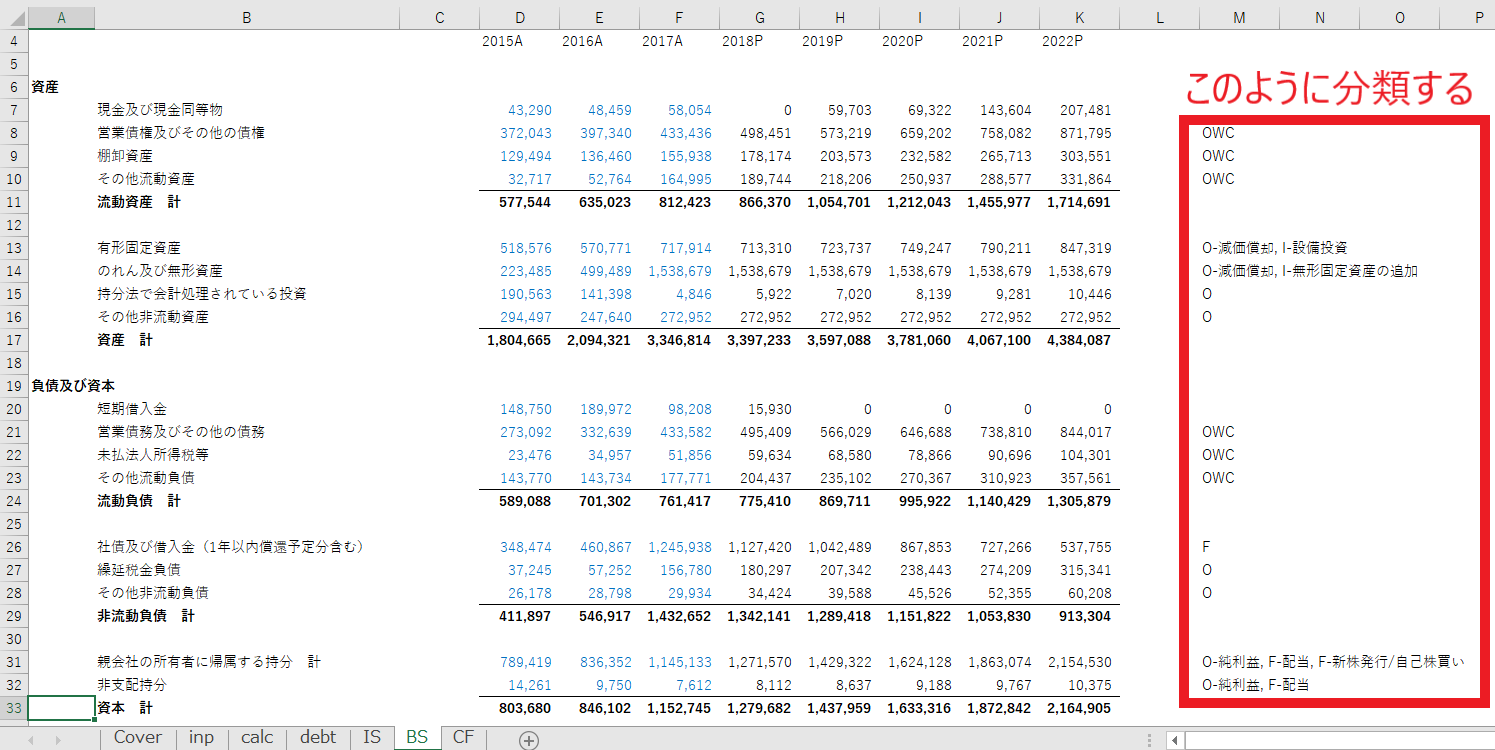

BS項目の分類

私のモデルでは、BSシートのM列に分類を書いております。

各アルファベットは以下を意味しています。

省略文字の意味

- OWC:Operating working capital=運転資本の略

- O:Operating cash flow=営業キャッシュフローの略

- I:Investing cash flow=投資キャッシュフローの略

- F:Financing cash flow=財務キャッシュフローの略

有形固定資産など、mixed accountについては、2つのキャッシュフロー項目に分類しているのは、ステップ3で説明したとおりです。

念のため、今一度mixed accountに該当するBS項目を書いておきますので、これらがどのように分類されているかをモデル上でも確認してみてください。

mixed accountの代表的な項目

- 有形固定資産:設備投資という投資CF項目と、減価償却という営業CF項目の2つがミックスされています

- 持分法による投資:持分法適用会社の利益という営業CF項目と、持分法適用会社からの配当という財務CF項目の2つがミックスされています(ただし、CF計算書上では、合算して1つの項目として営業CFに乗せることのほうが多いと思います)

- 無形固定資産:無形固定資産の追加という投資CF項目と減価償却という営業CF項目の2つがミックスされています

- 資本:純利益という営業CF項目と配当・新株発行・自社株買いという財務CF項目の2つがミックスされています

- 非支配株主持分:非支配株主持分利益という営業CF項目と、非支配株主への配当という財務CF項目の2つがミックスされています

※現金と短期借入金は分類しない

なお、冒頭でも書いている通り現金と短期借入金を分類しません。

その理由は、CFを計算した結果、以下のようになり現金と短期借入金はCFの項目ではなく、CFの計算結果として得られる数字だからです。

- キャッシュが余っていれば、BSの現金が計上される

- 現金が足りなくなれば、短期借入金が増えるという数式を組む

この説明が???という方も全く問題ないです。

次のステップ7を読んでいただければ、ここに書いていることをより具体的に理解できると思います。

エクセルをダウンロードしてない方は、ダウンロードページからダウンロードしてください。