DCFに必要なオペレーティングモデル作成方法のステップ4/12です。

このステップは負債の計算方法について学びます。

投資銀行で使うモデルでは、様々なシミュレーションに基づいて負債が柔軟に変動するように計算式をつくります。

オペレーティングモデル作成方法

- ステップ1.エクセルの反復計算をオフにする

- ステップ2.損益計算書(IS)を構築する(ただし、減価償却、受取・支払利息は空欄のまま)

- ステップ3.設備投資や資本等(mixed account)と運転資本を計算し、減価償却をISにリンクさせる

- ステップ4.負債の返済スケジュールと受取・支払利息を計算する(※計算した利息はまだISにはリンクさせない)

- ステップ5.貸借対照表(BS)を構築する(ただし、現金と短期借入金は除く)

- ステップ6.BSの各項目をキャッシュフロー計算書(CF)の項目毎(営業、投資、財務)に分類する(ただし、現金と短期借入金は除く)

- ステップ7.CFを構築する

- ステップ8.CFで算出した現金/短期借入金をBSにリンクさせる(この時点でBSの資産と負債・資本がバランス)

- ステップ9.受取・支払利息をISにリンクさせる(これにより循環参照が発生します)

- ステップ10.エクセルの反復計算をオンにする

- ステップ11.循環参照のオン・オフができるスイッチを構築する

- ステップ12.構築したモデルをチェックする

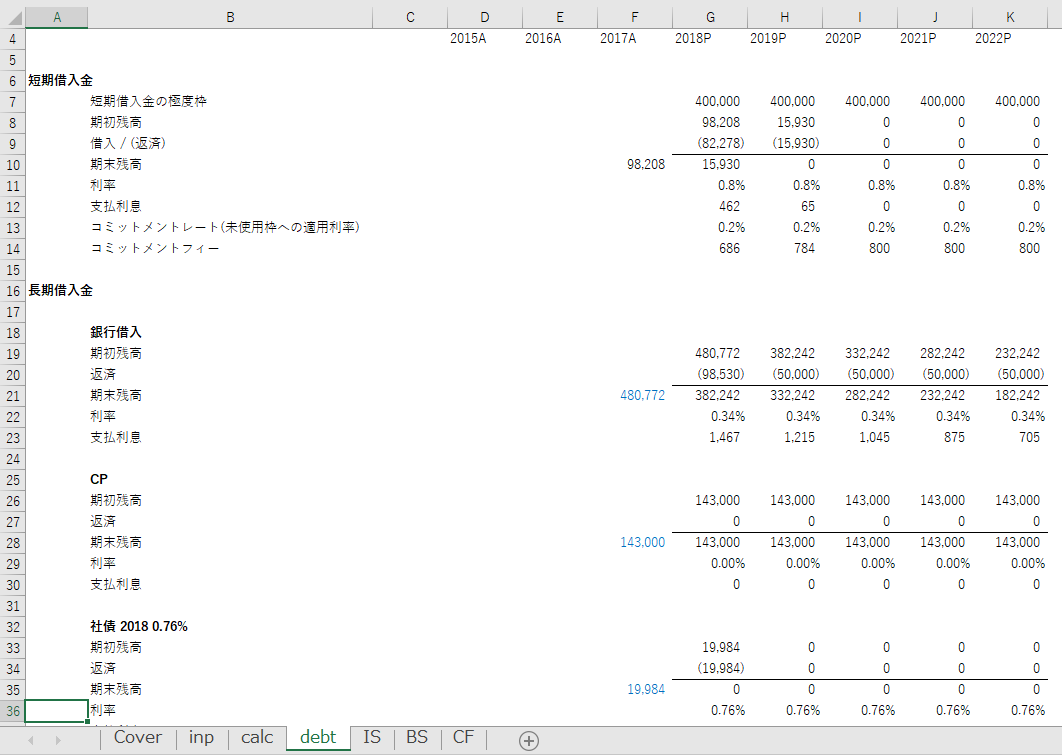

負債の返済スケジュールと受取・支払利息を計算する(※計算した利息はまだISにはリンクさせない)

DCF法では短期借入金は極度枠という前提を置く

このモデルを構築するうえで、1つ前提として置いていることがあります。

それは、短期借入金は一定の金額内で借りたり返済したりを繰り返すことのできる極度枠であるという前提です。

モデルを組んで様々なケースを想定してシミュレーションをする中で、将来の業績が悪化するケースを想定することもあると思います。

業績が悪化して、現金が底をついてしまった場合、事業が継続できなくなってしまいます。

しかし、モデルを組む場合には倒産することを前提にモデルを組むケースは基本的にはありません。

当初数年は赤字が続く場合でも、その後黒字転換するという予想を立てないと、なんのために頑張ってモデルを組んでいるのかわからなくなってしまいますよね。

そこで、このモデルでは、現金がマイナスになった場合は短期借入金で賄うという数式を組んでいます。

そうすることで、事業の継続を前提にしたモデルが組めるのです。

実際にどのように数式を組んでいるかというのは、このステップおよびステップ7、ステップ8でみていきます。

負債の返済スケジュールと利息の計算は返済期限別に計算する

このモデルでは、負債はdebtというシートで全て計算しています。

また、前提は全てinpシートに入力しています。

上場会社の場合、アニュアルレポートを見ると、注記に銀行借入や社債について、借入金利と返済期限が記載されていますので、その情報を使うことになります。

非上場会社の場合は、会社にヒアリングするか、それができない場合は自分で前提を置くこととなります。

inpシートをみていただくと、銀行借入やCP、社債について、15個に分けて記載しているのがわかりますよね。

もう少し簡略化することも考えたのですが、あえて簡略化せずにお見せしたほうが、実践的ではないかと考え、そのままにしております。

debtシートは計算が136行目まで続いており、とても長い計算をしているように見えますが、1つ1つの返済スケジュールの計算は一緒ですので、モデルを見る際は適当に飛ばしてもらっても構いません。

負債計算時の4つの留意点

ここでいくつか留意点を申し上げます。

留意点1~短期借入金をBS実績値とリンクさせておく

まずは、短期借入金についてです。

短期借入金はBS上の現金がなくなった場合に借入を起こすという形にします。

まだこの段階では、将来の現金がプラスなのかマイナスなのかはわかりませんが、debtシート10行目の期末残高は、BSの短期借入金の項目からリンクさせておきます。

モデルが完成するまで、将来の期末残高はゼロのままですが、そのままで大丈夫です。

留意点2~短期借入金の未利用枠に対する手数料はコミットメントフィーとして計算する

短期借入金の計算の13行目と14行目に、コミットメントレートとコミットメントフィーという項目があります。

これは、借入をしなかった未利用枠について、実際の借入金利よりは低い金利で、借入枠を確保したことへの手数料を支払うというものです。

銀行からすると、ある企業のためにいつでも貸出できるように準備しておくのですから、貸出できなかった部分については機会コストが発生するので、少し手数料をもらいますよということですね。

留意点3~負債の残高は前期末と今期末の平均を使用する

全ての利息は、前期末と今期末の残高の平均に対して金利を乗じて計算しています。

借入の返済は期中のいつ発生しているかわからないので、平均をとることでより実態に近い残高になるようにしています。

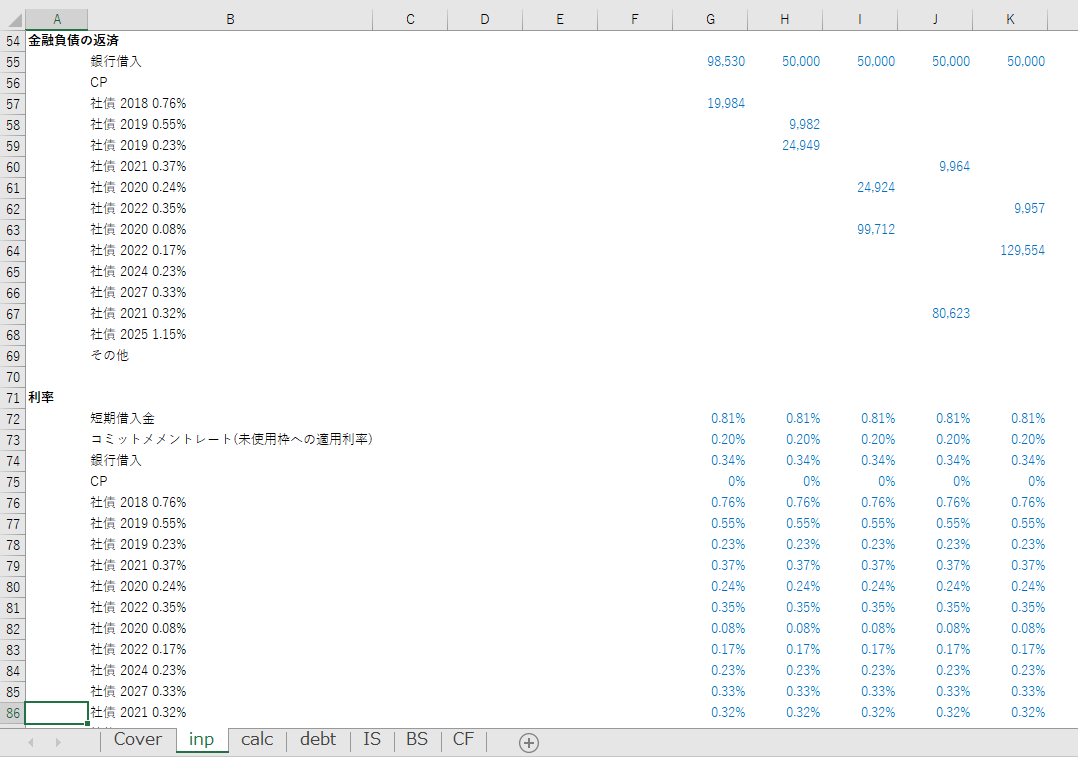

留意点4~利息と借入金元本の集計を行う

123行目以降で、借入残高と利息の集計をしています。

この集計部分がBSとISにリンクしていきますので、必ずこの集計は作成するようにしてください。

ただし、このステップのタイトルにカッコ書きしているように、リンクさせるのはもう少し後になってからです。

借入が複数あると、集計漏れをしやすくなるので、計算結果を眺めて極端な増減がないかを見る癖をつけるとミスを減らせます。

エクセルをダウンロードしてない方は、ダウンロードページからダウンロードしてください。