DCFに必要なオペレーティングモデル作成方法のステップ3/12です。

このステップはmixed accountを説明します。

聞きなれない用語かもしれませんが、財務3表を作成する際には非常に重要な部分なので、詳しく説明します。

オペレーティングモデル作成方法

- ステップ1.エクセルの反復計算をオフにする

- ステップ2.損益計算書(IS)を構築する(ただし、減価償却、受取・支払利息は空欄のまま)

- ステップ3.設備投資や資本等(mixed account)と運転資本を計算し、減価償却をISにリンクさせる

- ステップ4.負債の返済スケジュールと受取・支払利息を計算する(※計算した利息はまだISにはリンクさせない)

- ステップ5.貸借対照表(BS)を構築する(ただし、現金と短期借入金は除く)

- ステップ6.BSの各項目をキャッシュフロー計算書(CF)の項目毎(営業、投資、財務)に分類する(ただし、現金と短期借入金は除く)

- ステップ7.CFを構築する

- ステップ8.CFで算出した現金/短期借入金をBSにリンクさせる(この時点でBSの資産と負債・資本がバランス)

- ステップ9.受取・支払利息をISにリンクさせる(これにより循環参照が発生します)

- ステップ10.エクセルの反復計算をオンにする

- ステップ11.循環参照のオン・オフができるスイッチを構築する

- ステップ12.構築したモデルをチェックする

設備投資や資本等(mixed account)と運転資本を計算し、減価償却をISにリンクさせる

mixed accountを理解しよう

mixed accountとは、BSの項目の中で、営業CF・投資CF・財務CFの2つに影響を与える項目のことを指します。

これだけ聞いても、何のことを指しているのかさっぱりわからないという方も多いと思いますので、実例を見ながら説明します。

ステップ7でキャッシュフロー計算書を構築する際、壁道式モデリングでは間接法を用いて作成していきます。

間接法というのは、当期純利益をスタートにして、そこに様々な調整を掛けていくことでキャッシュフロー計算書を作るというものです。

その調整というのは、とても簡単に(雑に)言うと、会計上の利益である純利益に、BSの各項目の前年比を調整していくことで、キャッシュの変動を計算するというものとなります。

例えば、純利益が100出たけど、売掛金(BS資産項目)が10増えていたら、100-10でキャッシュは90しか増えてないというように調整していくイメージです。

その際、特定のBS項目についてはキャッシュフロー計算書の2つ(営業CFと投資CF、または営業CFと財務CF)に影響を与えます。

これを、2つの要素がミックスされているという意味でmixed accountと呼んでいます。

mixed accountの代表的な5項目を覚えよう

それでは、具体的にmixed accountに該当するBS項目が何かを説明します。

基本的には以下の5項目を覚えておけば十分です。

mixed accountの代表的な項目

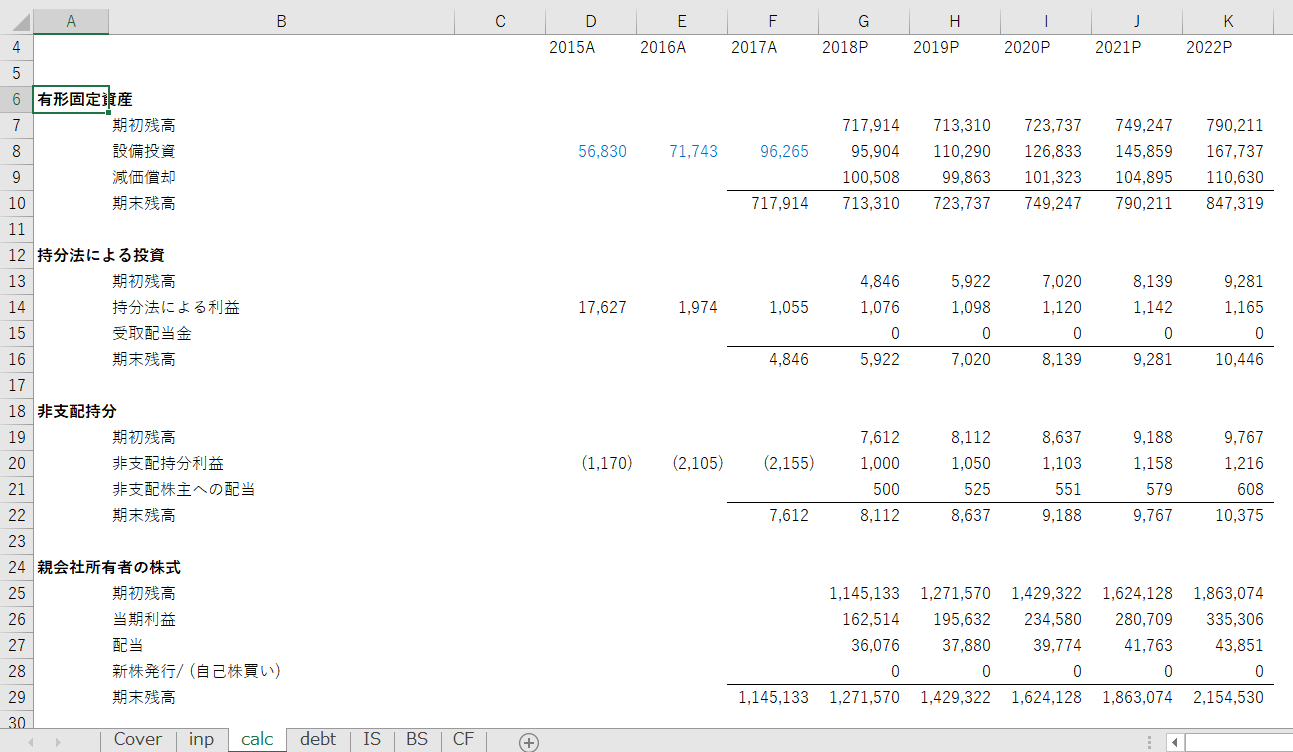

- 有形固定資産:設備投資という投資CF項目と、減価償却という営業CF項目の2つがミックスされています

- 持分法による投資:持分法適用会社の利益という営業CF項目と、持分法適用会社からの配当という財務CF項目の2つがミックスされています(ただし、CF計算書上では、合算して1つの項目として営業CFに乗せることのほうが多いと思います)

- 無形固定資産:無形固定資産の追加という投資CF項目と減価償却という営業CF項目の2つがミックスされています

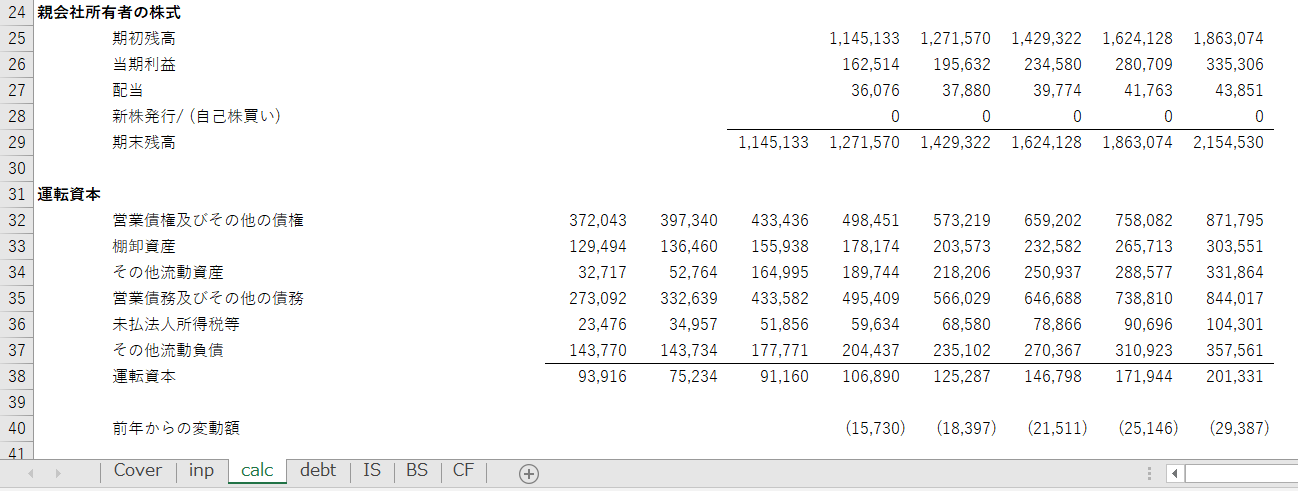

- 資本:純利益という営業CF項目と配当・新株発行・自社株買いという財務CF項目の2つがミックスされています

- 非支配株主持分:非支配持分利益という営業CF項目と、被支配株主への配当という財務CF項目の2つがミックスされています

mixed accountの計算方法は全て同じ

私のモデルでは、mixed accountはcalcというシートで計算しております。

ちなみに、calcはcalculation(計算という意味)の略です。

計算自体はシンプルで、有形固定資産であれば、期初残高に設備投資金額を足して、減価償却を引いて、期末残高を計算するという形で、他のmixed accountも全て同様です。

このように全てのmixed accountを計算した後、計算した減価償却費をISにリンクさせます。

リンクさせる場所は、ISシートの35行目です。

ここでは、EBITDA(Earning Before Interest, Tax, Depreciation, and Amortization、利払い前・税引き前・減価償却前利益)を計算するための項目として使用しております。

EBITDAを計算している理由はDCF法で現在価値を算出する際に必要になるからなので、この部分については別の回で説明します。

運転資本を計算する

運転資本の定義は「短期の営業資産-短期の営業負債」

運転資本には様々な定義があり、業種によっても変わってきますが、このモデルでは一般的な考え方である、「短期の営業資産-短期の営業負債」としております。

単純な言い方をすると、現金および現金同等物を除いた流動資産から、短期金融負債(短期借入金など)を除いた流動負債をマイナスするという考え方です。

inpシートには、資産・負債・資本の各項目について予想値を設定しておりますが、これらの項目についても売上と売上原価のようにいくつかのケースを置くことで、より多面的な分析をすることも可能です。

ただし、変動させる項目数が多くなりすぎると、計算結果を解釈しづらくなる面もあるので、あくまで財務に大きな影響を与える項目だけにしておいた方が無難です。

最後に運転資本の「前年引く今年」を計算しておくと後々便利

calcシートの40行目に、運転資本の前年からの変動額を計算しております。

これは、キャッシュフロー計算書を作るときに少し便利になるので、calcシートでこの計算をしておくように癖付けしておきましょう。

計算は、前年引く今年なので、絶対に逆にはしないようにしてくださいね。

これを間違うと、計算が大きく狂ってしまいます。

エクセルをダウンロードしてない方は、ダウンロードページからダウンロードしてください。