M&Aモデル構築のステップ19では、株式交換比率を計算します。株式交換によって買収を行う場合、売り手株主に対して買い手企業の株式を何株交付しなければならないかを計算する必要があるので、この計算方法と注意点について解説します。

ステップ19:株式交換比率を計算する

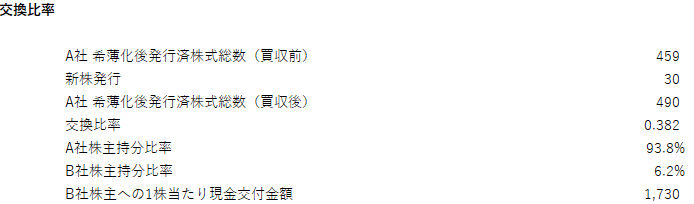

買収後の売り手株主の持分比率を計算する

このモデルでは、inpシートに3種類のファイナンスケースを作成しており、ケース1とケース2については、株式による資金調達が入っています。これは、A社の株をB社株主に交付することで買収を行うというものです。このステップでは、何%の株式をB社株主に交付すればよいかを計算します。

このモデルでは、analysisシートでこの計算を行っています。

買収前のA社希薄化後発行済株式総数は、inpシートから取得します。1点注意していただきたいのは、発行済株式総数はA社のオペレーティングモデルの値ではなく、inpシートの値を取るということです。モデル上には明確に定義を記載してはいませんが、オペレーティングモデル上の発行済株式総数は、各期における発行済株式総数を指していて、inpシートは買収時の株式総数を指しています。企業は、期中に自社株買いや株式の追加発行等を行っている可能性があるので、M&Aモデルの株式交換比率にかかる発行済株式総数は必ず直近データを用いる必要があります。直近の発行済株式総数は、会社から出ている四半期報告書に「提出日現在の発行数」という値が出ているので、そこから取得します。

株式交換比率の計算自体は極めてシンプルなので、数式を見ればすぐに理解できると思います。

ちなみに、22列目の交換比率というのは、B社1株に対してA社株を何株交付するかという比率のことを指しています。