M&Aモデル構築のステップ14では、calcシートで親会社株式の変動と運転資本を計算します。計算方法はDCFモデルと同じですが、計算する項目が少し異なりますので、異なる点を中心に解説します。

ステップ14:親会社株式の変動と運転資本を計算する

オペレーティングモデルと同様に、IS構築後はcalcシートを作成する

オペレーティングモデルの構築12のステップでは、ISを構築した後にcalcシートでmixedアカウントの計算を行ってからBS構築を行いました。これは、mixedアカウントで計算する設備投資等のBS項目は、ISの値を用いて計算する必要があるため、BSを構築する前にmixedアカウントの計算を行わないとBS項目を完成させられないためです。

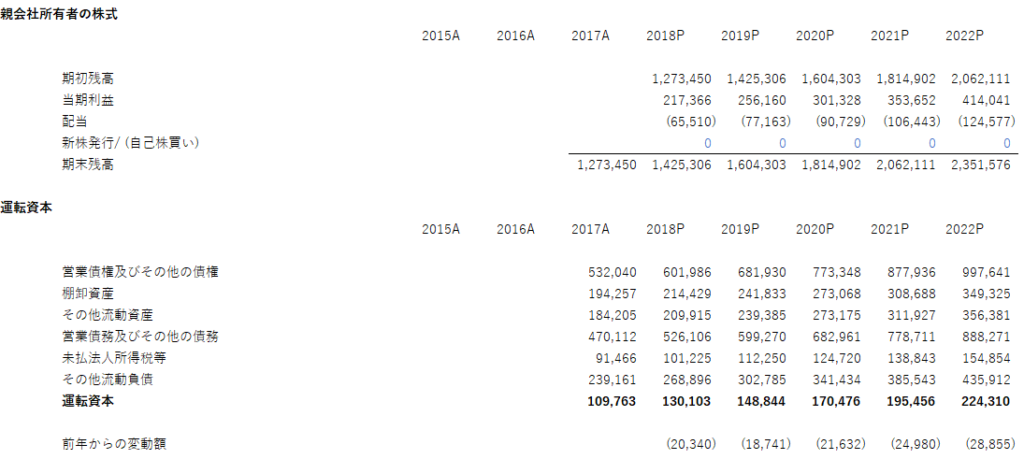

M&Aモデルでも、オペレーティングモデルと同様にISを構築した後、BSを構築する前にcalcシートでmixedアカウントと運転資本を計算します。ただし、設備投資や無形固定資産は2社のオペレーティングモデルとadjシートでのフェアバリュー調整で既に計算しているため、M&Aモデルではこれらを足し算するだけで済むので、改めてcalcシートで計算する必要はありません。なので、M&Aモデルにおけるmixedアカウントの計算は、親会社所有者の株式のみとなります。

親会社所有者の株式の計算方法はDCFモデルと同じですので、以下のDCFモデルの解説を参照してください。

また、DCFモデルと同様に運転資本もcalcシートで計算します。運転資本の各項目の計算方法は、2社の値を合算するだけにしておりますが、より緻密な計算方法としては、シナジーによって営業債権や営業債務等が変化することまで織り込むというやり方もあります。