M&Aモデル構築のステップ13では、2社の合算損益計算書を作成します。ステップ12までの作業で2社の合算財務諸表を作成する準備が整ったので、ここからは実際に合算していく作業に入ります。

ステップ13:合算ISを作成する(ただし、利息と税は空欄のまま)

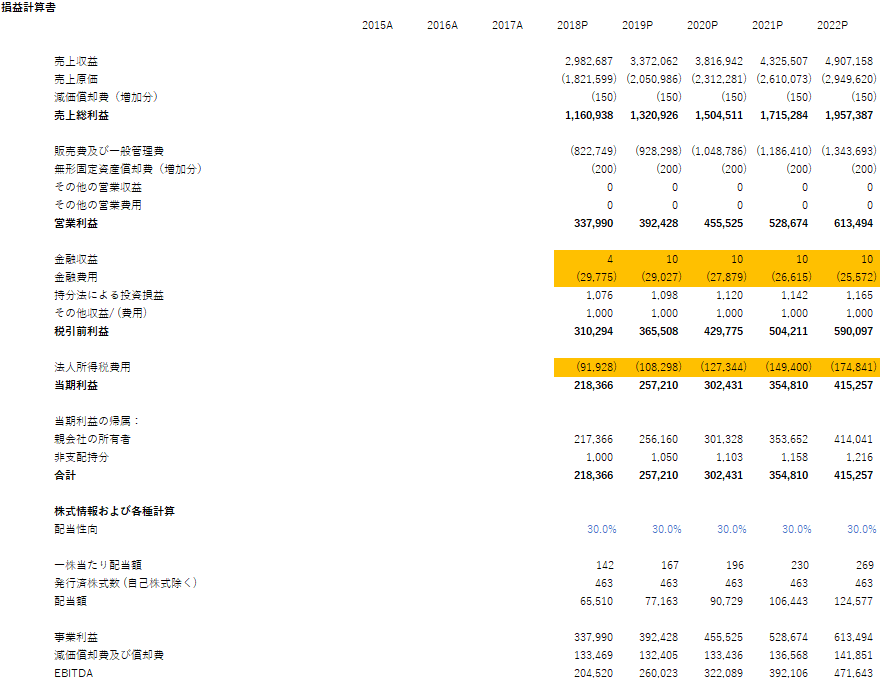

最初に2社の単純合計を作成する

合算ISの計算では、2社の単純合計をベースにして、これまでのステップで計算してきた調整を加えることになります。

まずは、合算BSを作成した時と同じように、ISの項目を2社どちらかのオペレーティングモデルからコピーして、新しいシートに貼り付けます。このモデルでは、PF Combo (Pro Forma Comboの略、合算の試算という意味)というシートで合算財務諸表の計算をしています。

次に、各項目の2社単純合計を計算してください。2社のオペレーティングモデルは同じ形になっているので、2つのシートの同じセルの値を足し算するだけです。なお、営業利益や当期利益などの合計欄の数式は、2社のオペレーティングモデルを参照するのではなく、PF Combo内で計算してください。こうしておかないと、シナジーなどの調整が合計金額に反映されなくなってしまいます。

2社の単純合計に対する各種調整の加え方

次に、2社の単純合計に対してadjシートの計算結果を反映させることで調整していきます。

最初は、フェアバリュー調整の反映です。売上原価の下に1行挿入して、減価償却費(増加分)という項目を作成して、有形固定資産の増加分に対する減価償却費を入力します。同様に販管費の下にも1行追加して、無形固定資産増加分に対する償却費を入力します。エクセルで行を追加する場合には、合計欄で使用しているsum関数が、挿入した行もきちんと含んでいるかを確認してください。

次の調整はシナジーです。売上収益と販管費の式に、adjシートで計算したシナジーの金額を加えてください。

IS項目の調整はこれだけですが、下部の発行済株式数は、2社の発行済株式総数の単純合計ではなく、adjシートで計算した値、つまり新株発行後の発行済株式総数からA社の自己株式を控除した値にしてください。

なお、モデル上オレンジでハイライトしている金融収益・費用と法人税はこの時点では空欄にしておいてください。これらは、別途計算が必要な項目なので、後のステップで計算した結果をリンクさせることになります。