M&Aモデル構築のステップ15では、合算BSを作成します。項目によって2社の単純合計にする個所と調整が必要な個所がありますので、調整が必要な個所を中心に解説していきます。

ステップ15:合算BSを作成する(ただし、キャッシュと短期借入金は空欄のまま)

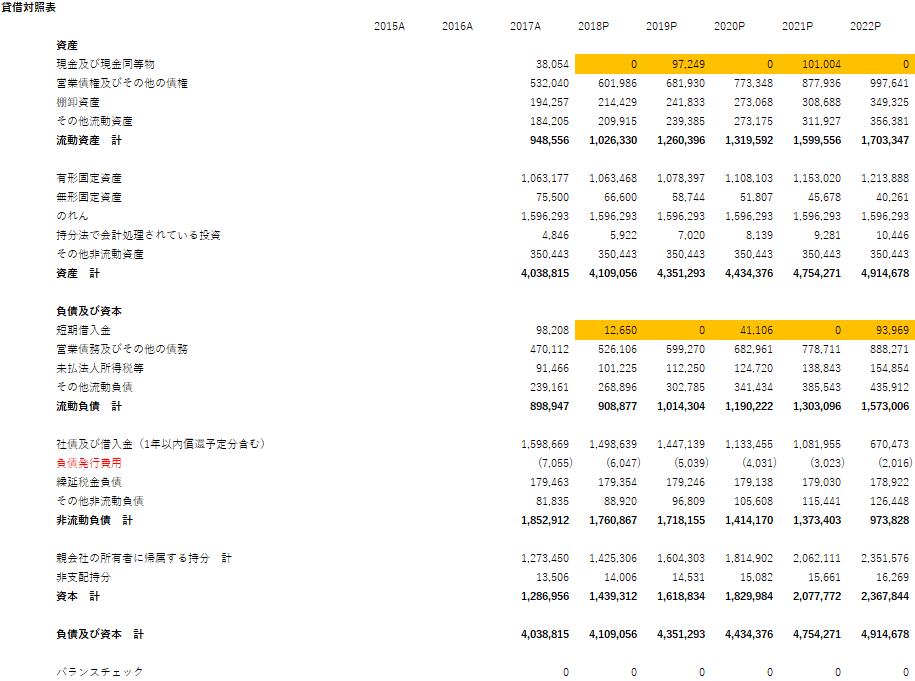

買収直後の合算BSを基に将来の合算BSを作成する

ステップ12で計算した買収直後のBSから項目をコピーして、PF Comboシートに貼り付けます。その後、2017年実績(F列)に買収直後のBSの計算結果をリンクさせます。2社の合算BSの計算は、基本的には、2社のBSの合計値に対して、これまでのステップで計算してきた各種調整を加えることになります。ここでは、2社の単純合算に対して調整を加えている点を中心に解説します。なお、現金と短期借入金は空欄のままにしておいてください。

流動資産については、特に調整はなく、calcシートで計算した値をリンクさせるだけです。

有形固定資産と無形固定資産は、2社の合計に対してadjシートで計算した追加認識分を加えます。

のれんについては、買収直後の値をそのまま並べた形になっていますが、G列以降は買い手の買収前ののれん金額にこのB社買収によるのれんを足す形にしています。このように式を組んでいるのは、のれんの計算は、買い手が買収前から計上しているのれんに今回の買収によるのれんを足すという方法であることを計算式でも忠実に再現したためです。結果的に前年と同じ値になることがわかっていたとしても、原則通りに計算式を組んでいないと、後々シミュレーションを行った際などにエラーが生じる原因となります。

流動負債については、流動資産と同様にcalcシートで計算した値をリンクさせます。

少し工夫が必要なのが、長期借入金(社債及び借入金)です。ステップ5で、売り手の既存債務をリファイナンスするかを切り替えられるリファイナンススイッチを作成しました。長期借入金の項目は、リファイナンススイッチをオン(=リファイナンスする場合)にすると、買い手の既存債務とadjシートで計算した買収ファイナンスの値の合計となり、スイッチをオフにすると、買い手と売り手それぞれの既存債務とadjシートで計算した買収ファイナンスの値の合計となるように計算式が組まれています。ちなみに、adjシートの買収ファイナンスの金額は、リファイナンス有無によって変動するように式を組んでいるので、スイッチのオンオフに関わらず足しておいて大丈夫です。

負債発行費用はadjシートの値をそのままリンクさせます。

繰延税金負債は、両社の合計金額に、adjシートで計算したフェアバリュー調整に伴う繰延税金負債を足すことに注意してください。

72行目の親会社の所有者に帰属する持分は、calcシートで計算した値をリンクさせてください。ちなみに、親会社の所有者に帰属する持分を2社の単純合計にしないのは、合併に伴う各種調整やシナジー等が反映されなくなってしまうからです。

非支配株主持分は両社のM&Aによって影響を受けないものなので、2社の単純合計となります。

最後に、バランスチェックの数式を作成するようにしてください。この時点ではバランスしていなくて問題ありません。

繰り返しになりますが、現金と短期借入金はこの時点では空欄のままにしておいてください。