今回はM&Aモデル構築のステップ20~22までを一気に解説します。前回までのステップで、M&Aモデルはほぼ完成しているので、最後にM&Aモデルの計算結果を踏まえた各種分析を行います。また、各ファイナンスケースを一覧で表示させるためのエクセルテクニックも解説します。

ステップ20:安全性分析を行う

M&AモデルでもLBOモデルと同様に安全性分析が重要

M&Aモデルでは、負債による調達を行った場合、買収前後で買い手企業の財務状況が変化します。このため、LBOモデルと同様に安全性分析を行うことが重要になります。

安全性分析の解説はLBOモデルに記載していますので、詳細は以下のリンクを参照してください。

なお、M&Aモデルでは、analysisシートで安全性分析を行っています。

投資銀行の本格的LBOモデル作成方法をエクセル付きで解説12

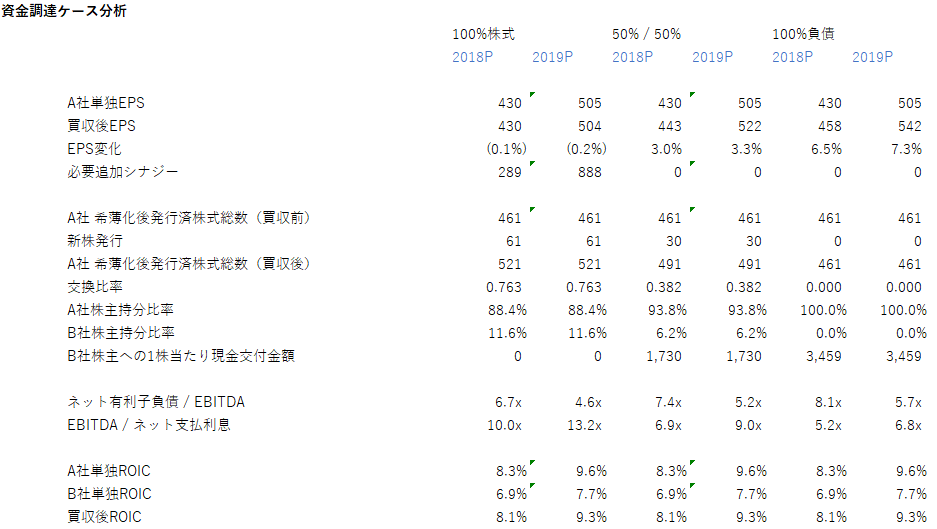

ステップ21:資金調達シナリオ分析を行う

ファイナンスケース別にEPS変化や安全性等がどう変化するかを一覧にする

ここまでのステップで、ほぼM&Aモデルは完成しています。このステップでは、計算結果を一覧表示する際のちょっとしたテクニックを紹介します。

このM&Aモデルでは、株式と現金/負債比率に応じて3パターンのファイナンスケースを用意しました。それぞれのケースの計算結果は、inpシートのファイナンスケースのプルダウンを変更することで見ることができますが、選択したケースの計算結果しか表示できないため、全てのケースを同時に表示するには、計算結果をコピーして値貼付するなどの一手間が必要になります。しかし、値貼付だとモデルをいじるたびに再度値貼付をしなければならないため、手間もかかりますし、貼り付け忘れのミスにもつながりやすくなります。

この問題を解消するためのちょっとしたテクニックが、自己参照IF式になります。具体的にどのような式かというと、例えばanalysisシートのD42セルでは、株式100%での買収(=ファイナンスケースの1)における買収後EPSを表示しています。この式は、ファイナンスケースが1の時はステップ18で計算した買収後EPSを参照し、それ以外のケースの時は自分のセルを参照する(=値が変化しない)という式になります。F42セルについては、これをファイナンスケースが2の時にはステップ18の計算結果を参照するという形に変えるというように数式を組みます。

同様に、新株発行(47行目)、B社株主への1株当たり現金交付金額(52行目)、54~55行目の安全性分析、59行目の買収後ROICについても自己参照IF式を組みます。

全ての数式を組み終わったら、inpシートに移動して、ファイナンスケースを変化させて、全てのケースを一度選択してみてください。そうすると、値貼付をせずに全てのファイナンスケースの計算結果を一覧できる表ができあがります。

重要なので繰り返しますが、inpシートでファイナンスケースを変化させて、全てのケースを選択しないと計算結果が更新されないので、モデルを修正した際は必ず全てのファイナンスケースを選択しなおすことを忘れないでください。

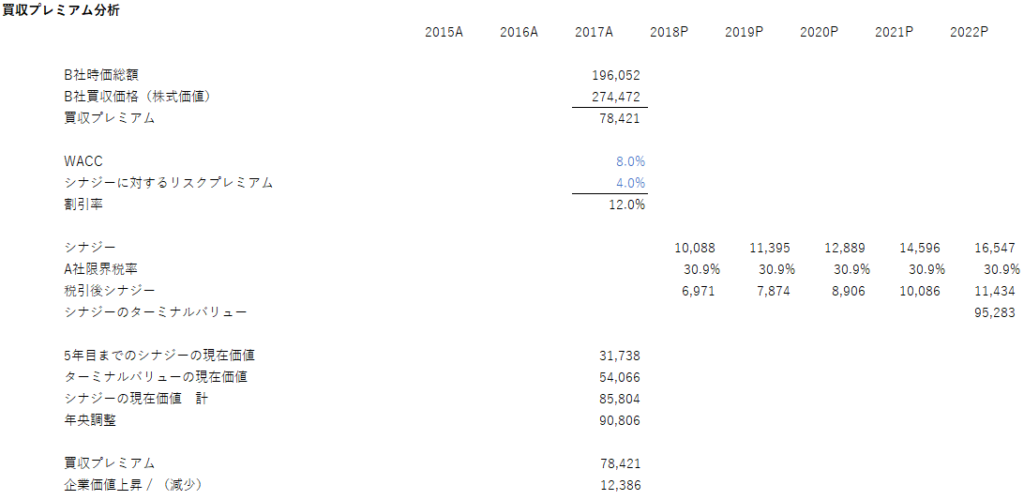

ステップ22:買収プレミアム分析を行う

シナジーの現在価値を計算して、買収プレミアムと比較する

M&Aモデル最後のステップでは、買収プレミアムの水準が妥当かどうかを分析します。これは、各年のシナジーを現在価値に割り引いて、それを買収プレミアムと比較してシナジーの方が大きければ企業価値が向上し、逆であれば企業価値を毀損するという分析をするというものです。

現在価値の計算方法はDCFモデルで解説済なので改めて解説しませんが、ここではWACCとシナジーに対するリスクプレミアムの考え方について解説します。

WACCは買い手、売り手どちらのものを使うべきかは、ケースバイケースになります。シナジーが売り手の販管費削減など売り手企業側に出る場合は売り手のWACCを使いますし、逆にクロスセルによって買い手の売上を押し上げる場合には買い手のWACCを使うことになります。経営統合して買い手と売り手両方に均等にシナジーが出る場合は、統合後の事業に対するWACCを改めて計算するというやり方もあります。

シナジーに対するリスクプレミアムというのは、シナジーは既存事業と比べて実現できない可能性があるので、その分リスクプレミアムを載せるというものです。ただ、このプレミアムを載せるかどうかはケースバイケースです。売り手企業側に立ってバリュエーションする場合において、シナジーの発現は容易であると考える場合はこのようなリスクプレミアムは考慮しませんし、逆に買い手企業側に立ってバリュエーションする場合は、シナジーの発現可能性を考慮してリスクプレミアムを載せた方がより保守的な計算になると思います。

ちなみに、一般的にコストシナジーは実現可能性が高い一方、クロスセルなど売上シナジーは実現可能性が相対的に低いと考えられています。重複するコーポレート部門の整理などコストカットは比較的短期間でやりやすく、そのインパクトも計算しやすい一方、売上増加は顧客などコントロールできない要素が大きいので、当然と言えば当然ですね。このため、どのようなシナジーを見込んでいるかもリスクプレミアムをどの程度乗せるかの判断材料になります。

以上で、M&Aモデルの解説は全てになります。M&AモデルはDCFモデル、LBOモデルと比較して複雑ですが、 このM&Aモデルを自分のものにできれば、胸を張って財務モデリングができると言えるレベルだと思いますので、 実際に自分でモデルを構築してみたり解説を読んだりすることで理解を深めていただけたらと思います。