M&Aモデル構築のステップ8では、フェアバリュー調整と税効果の計算について解説します。ステップ4とステップ7で解説した固定資産の追加認識と税効果について、合算財務諸表に反映させるために毎年のインパクトを計算します。

ステップ8:フェアバリュー調整と税効果を計算する

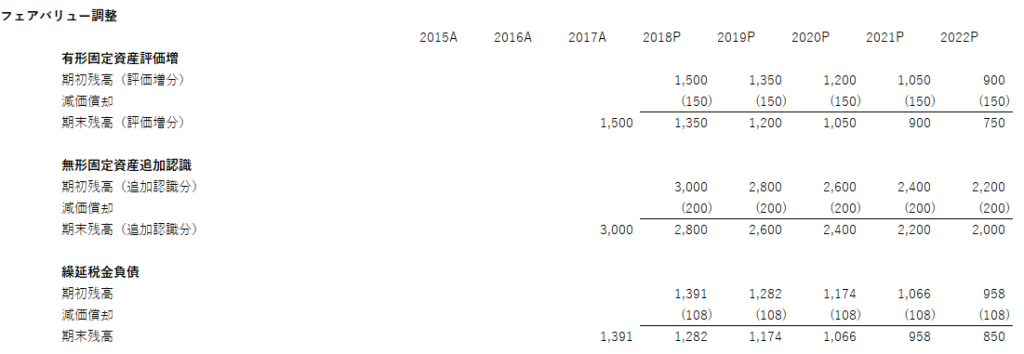

フェアバリュー調整の計算方法は通常の減価償却と同様

ステップ4とステップ7で、PPAと固定資産の追加認識、および税効果会計の適用による繰延税金負債の発生について解説しました。今回は、それをM&A後の合算財務諸表に反映させるための計算を行います。

このモデルでは、adjというシート(adjustmentの略)を使って、各種調整項目の計算を行っています。DCFモデルやLBOモデルではcalcというシート(calculationの略)で減価償却費等の計算を行っていましたが、calcシートは合算財務諸表の運転資本計算等に別途使用するので、違う名前でシートを作成しています。

有形・無形固定資産の償却の計算方法は、DCFモデルやLBOモデルでの計算と同じで、期初残高・償却金額・期末残高の順に並んでいます。1点これまでの計算と異なるのは、償却費にmin関数を使用している点です。DCFモデルでは償却費は前提条件で決まった値で設定していましたが、このM&Aモデルではinpシートで追加認識する固定資産の金額と償却期間を自由に設定できるようにしているため、min関数を用いた数式を組むことで、期末残高が最終的にゼロになるようにしています。このmin関数の使い方はキャッシュスイープモデルにおける負債の返済と同じ考え方です。

繰延税金負債の計算方法を理解する

ステップ7で説明したように、繰延税金負債は会計と税務の一時差異によって発生するものです。会計上は追加認識された固定資産の減価償却費が費用に計上され、「追加減価償却費×税率」分だけ会計上の税額を減少させる一方、税務上は損金に算入されないため、会計上の支払税額が税務上よりも「追加減価償却費×税率」分だけ毎年少なくなります。その差異を、繰延税金負債を取り崩すことで調整して、会計上の支払税額が税務と一致するようにするのが税効果会計です。つまり、繰延税金負債の毎年の取り崩し額は、「追加減価償却費×税率」になります。

最初の繰延税金負債残高はinpシートで計算しているので、ここから毎年の取り崩し額を差し引くことで各期末の繰延税金負債残高が計算できます。