M&Aモデル構築のステップ3では、M&Aの実行に伴うストックオプション等の希薄化インパクトを計算します。

ステップ3:希薄化インパクトを計算する

M&Aモデル作成時の発行済株式総数は希薄化“後”とすることに留意する

上場企業の発行済株式総数はアニュアルレポートや各種ウェブサイトで検索することができますが、そこに表示されている発行済株式総数には、権利行使されていないストックオプションや種類株は通常含まれません。

一方、M&Aにおいて時価総額や買収価格を計算する際には、権利行使されてないストックオプション等も、その潜在価値に応じて時価総額にカウントします。というのも、仮に買収対象企業に権利行使されていないストックオプションがあった場合、仮に現時点で権利行使された場合に希薄化する効果を持つものであれば、それを考慮にいれなければ、買収対象企業の価値を見誤ることになるからです。

希薄化インパクトの計算方法

希薄化によってどれだけ発行済株式総数が増加するか(=希薄化インパクト)については、Treasury methodやIf-converted methodを用います。これは、in-the-money(イン・ザ・マネー)のストックオプションなど、株式を希薄化させるインパクトのあるものだけを考慮するという方法です。

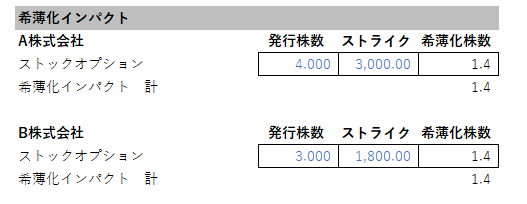

詳細は別の機会に解説する予定ですが、簡単に考え方を説明すると、現在の株価が100でストライクプライス(権利行使価格)が90のストックオプションが50株発行されていたとすると、希薄化インパクト=(100-90)/100*50=5株というように、イン・ザ・マネーとなっている比率に応じて株式増加数を計算するというものです。極端な例でいうと、ストライクプライスが0のストックオプションであれば、発行株数がそのまま希薄化による株式増加数となります。希薄化インパクトの計算方法詳細は以下のリンクを参照してください。

このサイトのモデルでは、以下のように希薄化株数のセルに今説明した数式を入力しています。

ちなみに、このモデルではストックオプションを1行しか表示していませんが、実際にはストライクプライスの異なる複数のストックオプションや転換社債などが発行されているケースも多いので、その場合は行を追加して個々のストックオプション等の希薄化インパクトを計算して合計することになります。

希薄化インパクトの計算結果をステップ2の発行済株式総数にリンクさせる

希薄化インパクトを計算したら、前回のステップで空欄としていた希薄化インパクトの入力セル(inpシートC14とD14)にリンクさせることで、買い手と売り手の希薄化考慮後の価値が計算されます。