M&Aモデル構築のステップ2では、売り手と買い手の株式価値と企業価値を計算していきます。計算に必要な情報のほとんどは、ステップ1で構築した2社のオペレーティングモデルから引用することができますが、M&Aモデルにおける時価総額と株式価値の違いなど計算間違いしないように留意すべき点があります。

ステップ2:買い手と売り手の株式価値・企業価値情報を作成する

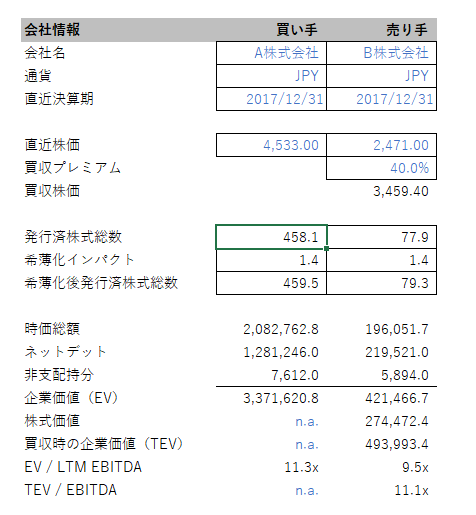

売り手の株式価値は直近株価ではなく買収株価を使用することに注意

このステップでは、買い手と売り手の株式価値と企業価値をinpシートで計算します。この計算結果は、最終的に株式の交換比率など買収条件に影響してくる部分ですが、計算自体は株価などのマーケット情報とステップ1で構築したオペレーティングモデルから算出することができます。

このサイトのモデルでは、以下のようなアウトプットになっています。注意していただきたいのが、時価総額と株式価値の違いです。買い手については時価総額=株式価値ですが、売り手は時価総額≠株式価値となります。時価総額はその名前のとおり基準日時点の市場でついている株価×発行済株式総数で算出できます。

一方、M&Aモデルで使用する売り手の株式価値というのは、市場でついている株価に買収プレミアムを載せた買収株価を使用して計算します。最初に書いたように、株式の交換比率等の買収条件は時価総額ではなく買収プレミアムを考慮した買収価格で決まるので、ここを間違えると計算結果が大きく異なってくるので注意してください。

希薄化インパクトは空欄のままでOK

ステップ2のほとんどはステップ1の計算結果とマーケット情報から入力できますが、希薄化インパクトだけは、この時点では空欄のままとなります。希薄化インパクトというのは、ストックオプションなど潜在的に発行済株式総数を増加させる(=希薄化させる)可能性のある契約を考慮するもので、次のステップ3で計算してから入力します。

補足:inpシートの構成について

このM&Aモデルでは、inpシートにM&Aの前提となる各種情報をまとめて記載しています。記載方法は、DCFモデルやLBOモデルなどと同様にシートの上から下に並べていく方法でも問題ありませんが、一覧性の高さを優先して、inpシートのように各種情報を1画面に収まるように並べていく方法も有効です。

原則として、時系列データ(業績予測など)は同じ行には同じ数式を入力するようにした方が間違いが減ると同時に作業スピードが向上するので、シートの上から下へと項目を並べていく方が好ましいですが、M&Aモデルのinpシートのように時系列データ出ない場合は、一覧性を優先する表示方法を使うケースが多いです。