前回までに設定した各種前提を使って、買収直後のBSを作成します。LBO投資によって、買収対象企業のBSは負債が増加、普通株式が減少、のれんが消滅するなどの調整が生じますので、その調整項目と調整方法を見ていきます。

ステップ6:買収直後のBSを試算する

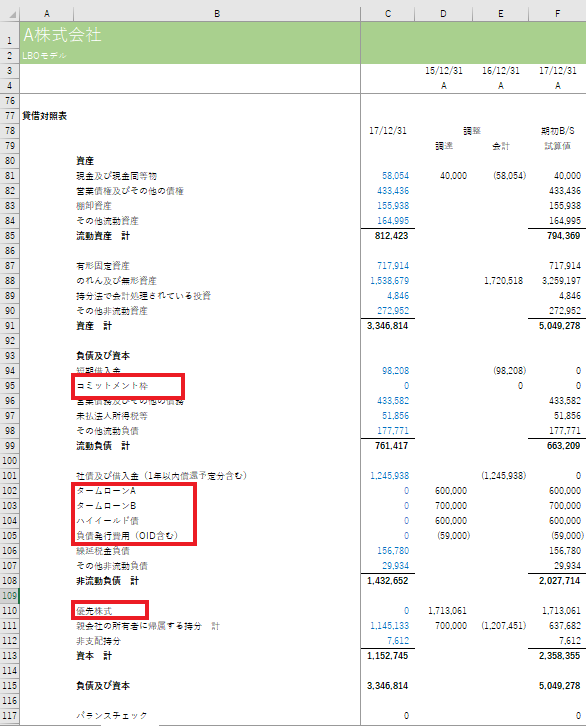

買収によるBSの2つの調整

LBO投資では、負債と株式を使って買収対象企業の株式を購入するので、買収後のBSは(買収プレミアムを考慮しなければ)買収前と比べて負債が増加し、株式が減少します。また、買収前にあったのれんが消滅するほか、ステップ3で説明したPPAによって資産・負債が時価評価された場合には、資産や負債の各項目の値も変動します。

これらの変動を加味した、買収直後のBSを試算する際、私のモデルでは調整項目を「調達」と「会計」の2つに分類しています。「調達」ではLBO投資による資金調達による変動を調整しており、「会計」では資金調達以外の変動(のれんやPPA等)を調整します。

C列が買収前のBSで、D列の「調達」とE列の「会計」それぞれの調整を加えて、F列で買収直後のBSを試算しております。

買収対象企業のBSに資金調達項目を加える

買収後のBSを試算する際の最初のステップは、買収前のBSにLBO投資に伴う資金調達項目を加えるというものです。下の図で赤枠で囲まれている項目が、買収に伴って加えた項目になります。

「調達」の調整を行う

次に、D列で調達項目の調整を行います。この部分は、ステップ4の費用とステップ5の資金調達のセルからリンクさせます。「調達」の調整は比較的シンプルにできると思います。1点留意していただきたいのは、現金です。LBO投資では、基本的に余剰現金があれば負債の返済に回すことになるので、現金は限りなく少なくしますが、事業運営上必要な最低限の現金は維持する必要がありますので、ステップ1の前提条件で設定した最低現金を入力します。

「会計」の調整を行う

E列の会計項目の調整では、D列で行った以外の全ての調整を行います。こちらは少しわかりづらい部分もあると思いますので、どのような調整をしているかを下に列記します。

~会計項目の調整方法~

現金:調達項目の調整で入力した最低現金だけが残るように、買収前の現金残高を差し引く

のれん:買収前ののれんは買収後に消滅するので、買収前ののれんを差し引き、ステップ3で計算した本件買収によるのれん金額を加える

買収前の負債(短期と長期):買収に伴い、負債は借り換えるという前提にしていますので、買収前の負債を差し引きます

親会社の所有者に帰属する持分:買収に伴い、普通株式は調達項目で入力した値(=LBO投資における株式)に置き換わるので、買収前の普通株式を差し引くとともに、アドバイザリー手数料は買収した年度の費用として計上するため、利益剰余金の減少になるので、アドバイザリー手数料も差し引きます。

バランスチェックを行う

正しく「調達」と「会計」の調整を行うと、F列のバランスチェックがゼロとなります。ただし、ゼロになるためには、ステップ3で空欄としていた「対象会社純資産」の項目に、買収前BSの「親会社の所有者に帰属する持分」から「のれん」を差し引いた値を計算する式を入力する必要があります。

もしF列がバランスしない場合は、調整項目が漏れていたり、プラスとマイナスの符号が逆だったりといった間違いが発生していますので、各入力内容を再度チェックしてください。

バランスしたことが確認出来たら、空白のままにしているF21セルにネットデットの値を入力してください。