Paper LBOモデルは電卓で計算可能

この解説を読むにあたっては、以下からpaper LBOモデルをダウンロードして参照していただくと理解しやすいと思います。

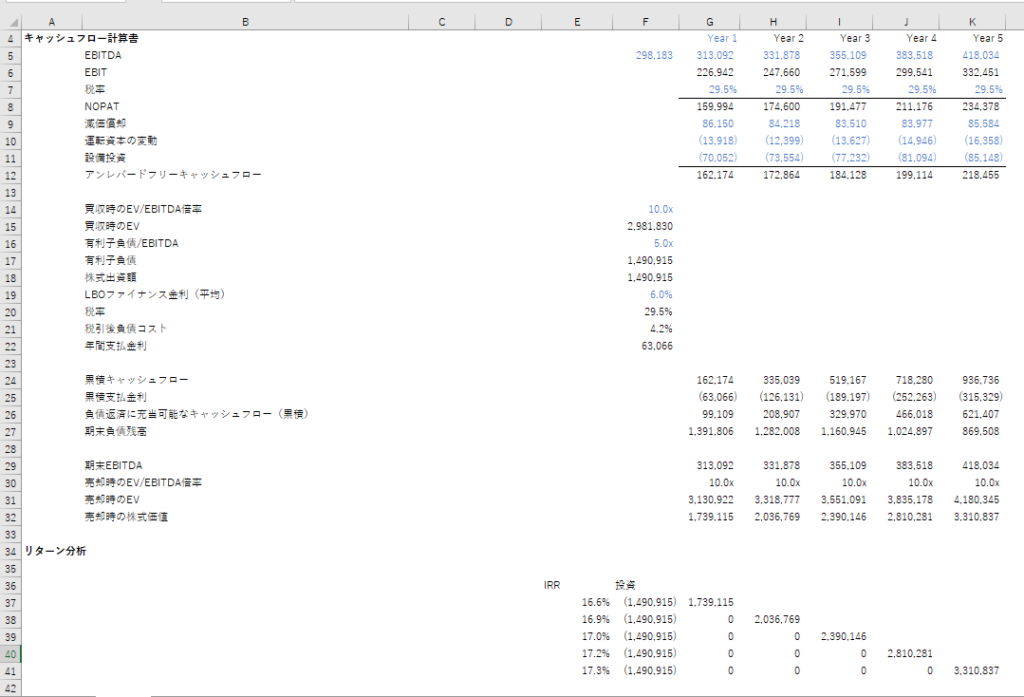

Paper LBOに必要な情報

Paper LBOでは、最低限必要な情報だけを使用して、大まかなLBO投資のリターンを計算します。最低限必要な情報は、以下になります。

~Paper LBOの計算に必要な情報~

- EBITDAとEBITDA成長率

- 税率

- 減価償却金額

- 運転資本の変動額

- 設備投資金額

- 買収時のEV/EBITDA倍率(売却時の倍率は買収時と同じとする場合が多い)

- 有利子負債EV/EBITDA倍率(最大で4~5x程度)

- 有利子負債の利率(各ファイナンスツールを平均した概算水準)

以上が必要な情報になりますが、運転資本の変動などがわからない項目については、同業他社の水準等を念頭にしつつ、EBITDAの何%といった形で推定することになります。

これらを用いて作成したpaper LBOモデルが以下になります。説明上、エクセルで作成していますが、この程度の計算であれば電卓で十分可能な範囲です。

これで、LBOモデルの解説はおしまいになります。