今回はLBO投資にかかる手数料を計算していきます。LBO投資では、アドバイザリー手数料のほかLBOローンにかかる手数料が発生するため、手数料を含んだトータルの買収金額を算出する前に、手数料の計算を行う必要があります。

ステップ4:手数料と償却スケジュールを計算する

LBO投資で発生する手数料の種類と会計処理の違いを理解する

M&Aでは、対象会社を買収するための資金以外に、アドバイザーに支払う手数料など他にも必要な資金があります。買収資金を計算するためには、これらの手数料も考慮する必要があるので、モデル構築の最初の方にこの計算を行います。買収金額に占める手数料の比率は、概ね2~4%程度と大きくないものの、500億円の買収金額の2%は10億円にもなるので、無視できない金額になります。

また、手数料の種類によって会計処理が異なり、モデルへの織り込み方も変わってくるので、その点についても説明します。

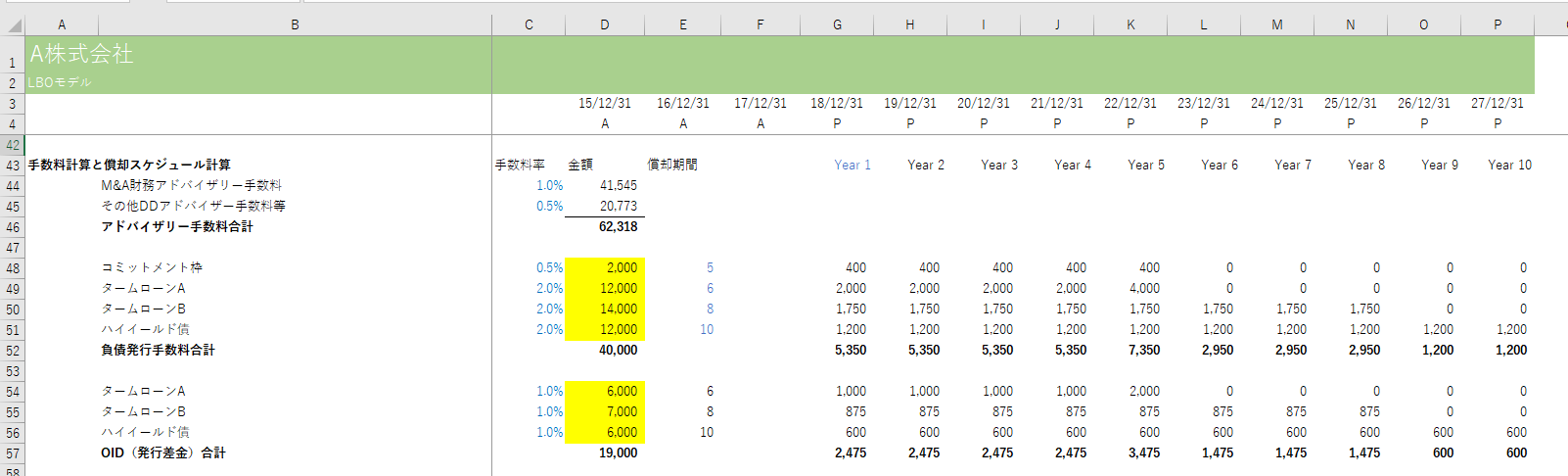

なお、現時点では各ローンの金額がいくらになるか決まっていないので、私のモデル上で黄色くハイライトしている個所は空欄にしておきます。

アドバイザリー手数料

M&Aでは、投資銀行を財務アドバイザーとして雇うほか、デューディリジェンスのために会計事務所や法律事務所などの専門家を雇うなど、ほとんどの案件においてアドバイザーに対する手数料が発生します。

これらアドバイザーに対する手数料は、連結会計上は買収金額に含めず、買収した年度に費用として一括計上します。

少し細かい話をすると、連結会計上、アドバイザリー手数料は買収金額に含めずに一括で費用計上しますが、個別会計上はアドバイザリー費用を含めた金額を取得簿価として認識します。この辺の会計・税務の説明を詳しく知りたい方は、ネットで検索すると詳細な説明がたくさんありますので、それらを参考にしてください。

負債発行手数料

LBOローンは、シンジケート・ローンの形をとることが多く、アレンジャーに対して支払う前払費用や、シンジケート団に利払いの分配等を行う管理手数料などいくつかの手数料が発生します。

この前払いする手数料の会計上の取り扱いは、アドバイザリー手数料とは異なり、負債の存続期間をかけて償却していきます。このため、私のモデルでは償却期間(=負債返済期間)で定額償却するように計算式を組んでいます。

キャッシュスイープによって当初予定されていた負債返済期間よりも早く返済された場合には、負債発行手数料も早期償却されることになります。

OID(発行差金)

OIDは負債発行手数料と同様に借り手が負担する手数料の一種です。額面が100のローンを99に割り引いて発行することがあり、この差額1をOID(発行差金)と呼びます。OIDも負債発行手数料と同様に、会計上は負債の存続期間をかけて定額償却させます。

キャッシュスイープに伴う早期償還の考え方は、負債発行手数料と同様です。