今回は、前回までに計算した買収金額や各種手数料を用いて、LBO投資にかかる資金調達と資金使途を作成します。LBO投資では、理論上は負債比率を高めるほどリターンが大きくなりますが、借入金額には上限がありますので、そのシミュレーションができるようにモデルを構築します。

ステップ5:資金調達と資金使途(Sources & Uses)を作成する

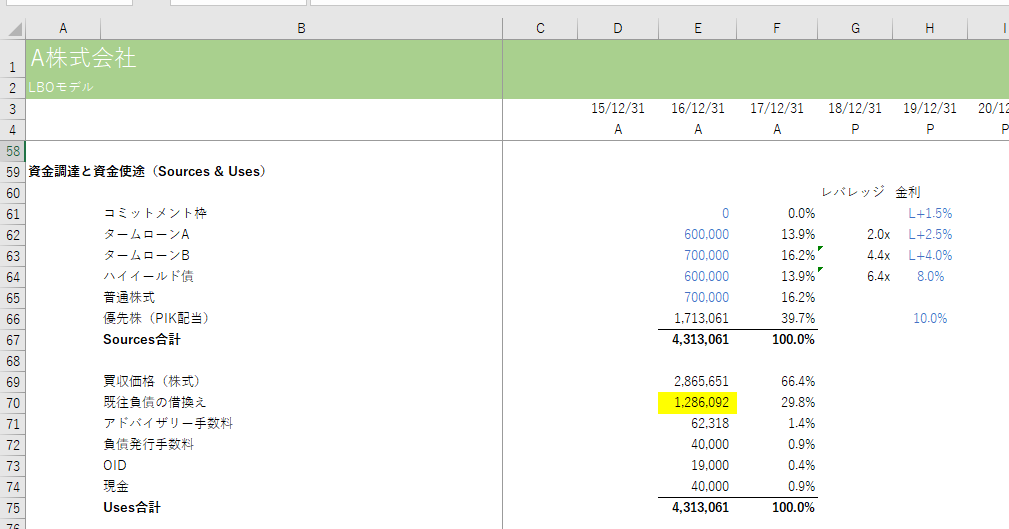

最初に資金使途(Uses)から作成する

資金使途と資金調達では、必ず資金使途を先に作成します。LBO投資に限らない話ですが、まずは投資に際して何にいくらの資金が必要かという資金使途が決まって、それに対してどの手段で資金を調達するかが後から決まるという流れになりますので、モデルを構築する際も資金使途から作成した方がわかりやすいです。

最初に書きましたが、資金使途には買収価格だけでなく、LBO投資にかかる各種手数料など全ての金額を含みます。また、LBO投資では対象会社の既存借入をLBOローンで借り換えることが多いので、既往負債の借換え(余剰現金控除後の純有利子負債)資金も資金使途に含みます。

なお、資金使途の各項目は、これまでに作成した各種前提のセルからリンクさせます。

資金調達は資金使途で算出した合計金額から逆算して決める

LBOファイナンスでは、急な資金需要に対応するため、長期資金に加えて短期のコミットメント枠(極度枠)も設定することが多いので、コミットメント枠も含めて全ての資金メニューをリストアップします。

ある案件に対していくらのローンを調達できるかは、対象会社のキャッシュフロー創出力や金融・経済環境などで変動しますが、EBITDAの5~8倍程度が多いと思います。この上限を検討する際の目安となるように、私のモデルではG列にEBITDAに対する倍率を計算できるようにしてあります。

また、資金調達金額の横に金利も設定しております。これらは、後のステップで負債の返済スケジュールを作成する際に利息金額の計算で使用します。

通常、コミットメント枠やタームローンはLIBOR等の金利指標にスプレッドを載せた変動金利で設定されることが多く、ハイイールド債は固定金利で設定されることが多いので、このモデルでもそれに合わせて変動金利と固定金利の両方を使い分けています。

普通株式の金額は、PEファンドのファンドサイズや期待リターンを踏まえて設定しますが、この部分は最終的にモデルが完成した時点でシミュレーションを行って、最低要求IRRを満たす出資金額の上限を算出することができますので、現時点では適当に数字をおいても大丈夫です。

ローンと普通株式を合計した金額の差額を優先株式にしておりますが、この部分は転換社債も使うなど他にも方法はありますが、重要なのは資金使途の金額にマッチするように資金調達を調整するということです。

なお、ミニマムキャッシュに関しては、以下のリンク先で解説しております。