今回は株主構成とのれんを計算していきます。LBO投資では、買収後の業績向上に対してインセンティブを与えるため、経営陣に対して株式を付与することがあります。また、のれん計算とPPAの概要についても解説します。

ステップ2:株主構成を設定する

LBOのリターンを最大化するための株主構成の考え方

LBO投資では、負債を用いることにより、小さな資本で大きな買収を行います。買収後は、買収した会社のキャッシュフローで負債を返済していき、最終的には会社を売却することで利益を確定させます。

これを計算式で見ると、以下のようになります。

~LBO投資の利益~

利益 = 売却時のEBITDA × 売却時のEV/EBITDA倍率 – 売却時のネットデット – 買収価格(買収時の株式価値)

当然の話ではありますが、買収後にEBITDAが増加するほど、売却までの間に返済する負債の金額が大きくなるため、売却時のネットデットが少なくなりますし、売却時のEV/RBITDA倍率が一定であれば売却価格も上昇するため、LBO投資の利益が大きく増加することになります。

このため、LBO投資では経営陣に対して利益増加へのインセンティブを与えるために株式を付与することがあります。こうすることで、経営陣は経営の成果を給料だけでなく株主として享受できるので、LBO投資家と利害が一致して、よりよい成果につながると考えられています。

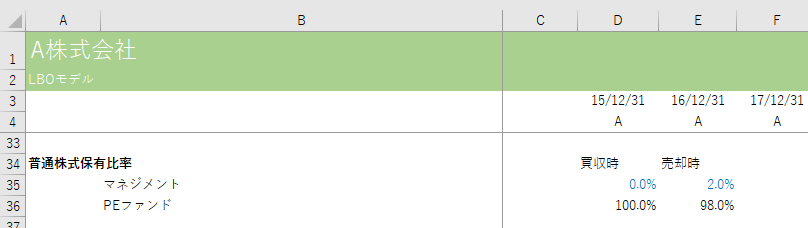

私のモデルでは、買収時にPEファンドが100%保有し、売却時までに経営陣に2%の持分を付与するように設定しています。

経営陣への持分付与に関する補足説明

私のモデルでは単純化のために経営陣への持分付与は無償で行われる形にしておりますが、実際には、買収前の経営陣を継続させるのか、新たな経営陣を連れてくるのか、買収前の経営陣は株式を保有しているかなどの状況によって、持分付与の方法は様々あり、有償で行われるケースもあります。

有償で行われる場合、PEファンドと同じ取得単価にしてしまうと、それはPEファンドのLP投資家と同じ条件となってしまい、経営陣へのインセンティブが薄くなってしまうので、通常はPEファンドよりも有利な条件(=小さい取得単価)で経営陣は株式を取得できるようにすることがあります。

この有利な条件のことを、Envy ratioと呼び、以下の計算式で算出します。

~Envy ratioの計算方法~

Envy ratio = (PEファンドの投資金額 ÷ PEファンドの持分) ÷ (経営陣の投資金額 ÷ 経営陣の持分)

Envy ratioの水準は、5~10倍程度に設定されることが多いように思いますが、経営陣の持分比率などその他の諸条件とセットで検討されます。

ステップ3:のれん計算の項目を設定する

のれんの計算方法を知る

次のステップは、買収によって生じるのれんの金額を計算します。ただし、現段階では買収価格はステップ1で計算していますが、対象会社の純資産の金額はまだ設定していないので、「対象会社純資産」の項目は空欄となります。

ここで、のれんの計算方法について、私のモデル上での計算方法を解説しておきます。

買収によって生じるのれんは、買収価格から対象会社の純資産を差し引いて計算されますが、この純資産は買収前ではなく買収後に資産・負債を再評価した後の純資産になります。M&Aを行った場合、買収を行った会社は、買収対象会社の資産及び負債を買収基準日時点における時価で再評価して、買収を行った会社の財務諸表に取り込むという作業が必要になります。これをPPA(パーチェス・プライス・アロケーション)と呼び、買収を行った会社は買収後1年以内にこれを行うことが要求されます。

このPPAを行うことによって、例えば、買収対象会社のブランド価値を無形資産として評価したり、土地を時価で評価しなおすことになり、その分買収対象会社の純資産が変動します。この変動した後の純資産と買収価格の差がのれんになります。つまり、時価評価後の買収対象会社の純資産が買収価格と一致していれば、のれんは生じないことになります。

このPPAにおいて1つ注意していただきたいのが、買収対象会社が買収前に有しているのれんは、それ自体の価値はないので、時価評価をゼロにするということです。

私のモデルでは、PPAによる対象会社の有形・無形資産と負債の変動は生じなかいものと仮定して、買収対象会社に存在していたのれんだけが買収対象会社の純資産から差し引かれるものとしています。その結果、私のモデルでは、買収対象会社は純資産よりも大きなのれんを有しているので、対象会社純資産はマイナスの値となっています。

のれんは、日本の会計基準では20年以内に償却することが求められていますが、私のモデルはIFRS適用を想定しているので、のれんは償却しません。