今回は損益計算書(IS)を作成します。LBOモデルでは支払利息は1行にまとめず資金調達の項目別に表示するなど、オペレーティングモデルと若干異なる点があります。また、モデリングにおける文字の色使いについても解説します。

ステップ7:損益計算書(IS)を構築する(ただし、減価償却、受取・支払利息は空欄のまま)

IS構築における前提の設定方法

私のオペレーティングモデルでは、エクセルの複数のシートを使うマトリックスモデルを採用しており、各種前提はinpという独立したシートにまとめておりました。これは、前提を1つの場所にまとめておくことで、何を前提に置いているかがわかりやすいことや、様々な前提を変動させてシミュレーションを行うのが容易というメリットがありました。

一方で、今回のLBOモデルでは、案件全体に関する前提条件だけはステップ1で設定しましたが、その他の前提は、その前提を使用するセルの近くに入力しています。例えば、私のモデルでは、売上に関する前提として売上成長率の前提を置いていますが、この売上成長率を入力している場所は売上のすぐ下の行になります。同様に、売上原価率の前提も売上原価の真下に入力しています。

前提を1つにまとめるか、使う場所の近くに置くかは、それぞれにメリットとデメリットがあるので、どちらの方が優れていると明確に示すことは難しいのですが、私の個人的な感覚としては、1つにまとめておいた方が、どのような前提を置いているのかが自分にも他人にもわかりやすいと思います。

一方で、このタワーモデルのように前提を使用する場所の近くに置いた方が計算しやすいため、モデル作成が速くなるというメリットがあります。なので、前提の数がそれほど多くない場合や、後から前提を変更してシミュレーションする機会が多くなさそうな場合は、使用する場所の近くに置いた方が作成スピードの面で有利だと思います。

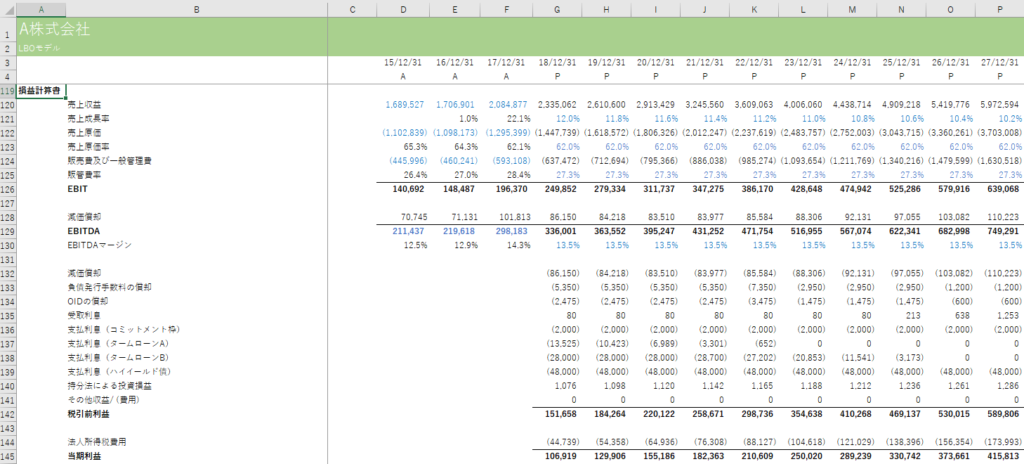

支払利息は1行にまとめない

オペレーティングモデルでは、ISやBSの項目はシンプルにすると書きましたが、LBOモデルでは、LBO投資に伴って発生する資金調達は、資金種類ごとにまとめずに記載してください。こうすることで、どの借入がいつ完済する予定かが見えやすくなります。

これら以外の計算方法はオペレーティングモデルと同様なので、以下のリンクをご参照ください。

ステップ2:損益計算書(IS)を構築する(ただし、減価償却、受取・支払利息は空欄のまま)

完成したら、F23セルのLTM EBITDAに、ISで計算した直近のEBITDA実績値を入力してください。

備忘:のれんは損金算入されないことに注意

私のモデルはIFRS適用を想定しているのでのれんの償却はありませんが、日本の会計基準の場合には、会計と税務の違いについて少し注意が必要です。

具体的には、日本の会計基準では、のれんは20年以内に償却することが求められていますが、税務上はのれんは損金に算入されません。なので、法人所得税費用の計算上は、税引前当期利益にのれん償却費を足した金額に対して税率を掛けている点に注意してください。

参考:財務モデリングにおける色使いのルール

直接入力したセルと数式の入ったセルの文字の色を分けること

財務モデリングを行う人にとって、モデルが正確であることが何よりも大事であることは言うまでもありません。投資銀行では、モデルは作成者とは別の人がチェックすることで、正確性を担保しています。その際、モデル作成のルールを決めることで、チェック作業をより正確に、より容易にしています。

そのルールの1つに、文字の色使いがあります。具体的には、以下のルールが一般的です。

~財務モデリングにおける文字の色使い~

直接入力しているセル:青

同じシート内で完結する数式:黒

別のシートからリンクしているセル:緑

色の使い方は会社によって異なる場合もありますが、最も重要なのは、直接値を入力しているセル(=前提等)と数式を入力しているセルの文字の色を使い分けることです。こうすることで、どのセルが前提でどのセルで計算しているのかがわかるようになります。

先ほど、前提を1つの場所にまとめるかどうかのお話をしましたが、まとめる場合でもまとめない場合でも、文字の色を使い分けることで、モデルの見やすさが向上します。