M&Aモデル構築のステップ12では、買収直後の合算BSを作成していきます。2社のBS項目の合算値に対して、買収に伴う各種調整を加えていくことになります。調整項目が多く少し複雑になりますが、1つ1つ順を追って調整方法を見ていきます。

ステップ12:買収直後の合算BSを作成する

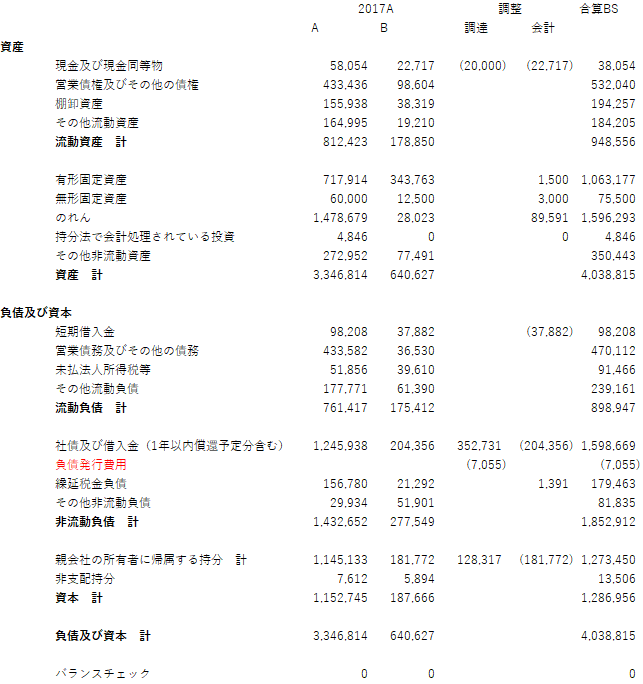

合算BSには項目追加が必要なことに留意

M&Aモデルでは、買収後の合算財務諸表を作成して、買い手にとって買収前後でEPSがどう変化するかなどを見ていきます。この計算のスタートになるのが、買収直後の合算BSになります。このモデルでは、OpeningBSというシートで計算を行っています。このBSをベースにして、後のステップで将来の合算財務諸表を作成していくことになります。

合算BS作成の最初のステップは、2社のBSを横に並べることです。2社どちらかのオペレーティングモデルからBS項目をコピーして、それをOpeningBSという新しいシートに貼り付けます。2社のオペレーティングモデルは同一の項目で作成しているので、2社それぞれのBSの数字は簡単にリンクさせることができると思います。

次に、M&Aによって新たに発生する項目を追加します。このモデルでは負債発行費用は買収前のBS項目には存在しないので、長期借入金の下(28行目)に行を挿入して項目を追加します。買収前のBSに繰延税金負債がない場合は、同様に追加していきます。モデル上は、挿入した負債発行費用はわかりやすいように赤でハイライトしています。

M&Aに伴う2種類の調整を行って合算BSを完成させる

合算BSは、基本的には2社のBSを合計して作成することになりますが、M&Aに伴って発生する各種調整を行う必要があります。

1つ目の調整はM&Aに伴う資金調達です。買い手は、買収資金を手元現金、株式発行、借入等で調達するので、これらを反映させる必要があります。モデル上は、E列の「調達」で調整します。

もう1つの調整はM&Aに伴う各種会計等の調整です。こちらは、資金調達以外の全てを反映させると考えていただければと思います。

調達項目の調整における留意点

調達項目の調整は、inpシートの資金調達と資金使途で計算した数字を使っていくことになります。

1つ注意していただきたいのは、資本(モデル上は「親会社の所有者に帰属する持分」)の項目です。この項目には、株式発行による資金調達金額を入力するのですが、実際の増加額は、株式発行額からアドバイザリー手数料と株式発行手数料を差し引いた金額になります。会計ルール上、アドバイザリー手数料は、費用が発生した年度に費用として計上すると定められています。株式発行手数料は、株式発行時に証券会社等に支払う手数料ですが、こちらは株式発行金額から控除することになります。

会計項目の調整における留意点

会計項目の調整は、inpシートで作成した各種前提等を織り込んでいくことになりますので、少し複雑になります。

まず最初に注意していただきたいのが、売り手企業の既存債務をリファイナンスするかどうかで調整金額が変わるようにしなければならないという点です。リファイナンスする場合、負債総額ではなく、手元現金等の余剰資金を差し引いたネットデット分をリファイナンスすることになります。inpシートに作成したリファイナンススイッチを用いて、リファイナンススイッチがオンの時だけ売り手企業のネットデットが差し引かれるようにします。

少し具体的に説明すると、現金についてはリファイナンススイッチがオン(=1)の時は売り手の現金が差し引かれ、オフ(=0)の時は差し引かれないというように数式を組みます。同様に、持分法で会計処理されている投資と短期・長期借入金もリファイナンススイッチを用いて切り替えられるようにします。結果的に、リファイナンススイッチがオンの時は売り手の借入と余剰現金等(=ネットデット)が差し引かれ、オフの時はそのまま合算されることになります。

なお、このモデルでは持分法投資は余剰資金の一部として取り扱っていますが、戦略的な事業投資の一部である場合はネットデットの計算に含まないこともあるので、買収時に持分法投資をネットデットに含めるかどうかはケースバイケースで判断することになります。

次に、PPAで追加認識した有形・無形固定資産と繰延税金負債を調整します。その後、のれんと資本の調整を行えば全ての調整が完成です。

最後に、買収直後の合算BSのバランスチェックが0になっていることを確認してください。

合算BS作成に伴う調整については、LBOモデルでも詳しく解説しているので、以下のリンクも参照してみてください。