今回はmixed accountと運転資本の計算、およびバランスシートの構築を行います。これらのステップはオペレーティングモデルと基本的には同じなので、異なる部分を中心に説明していきます。

Contents

ステップ8:設備投資や資本等(mixed account)と運転資本を計算し、減価償却をISにリンクさせる

mixed accountの計算方法はオペレーティングモデルと同じ

mixed accountの計算方法は、設備投資金額などの前提条件を別のシートではなく、mixed accountの計算セルの近くに置いていること以外は、オペレーティングモデルと変わりませんので、詳細な説明は以下のリンクを参照してください。

ステップ3:設備投資や資本等(mixed account)と運転資本を計算し、減価償却をISにリンクさせる

ステップ9:バランスシートを(BS)を構築する(ただし、現金と有利子負債は空欄のまま)

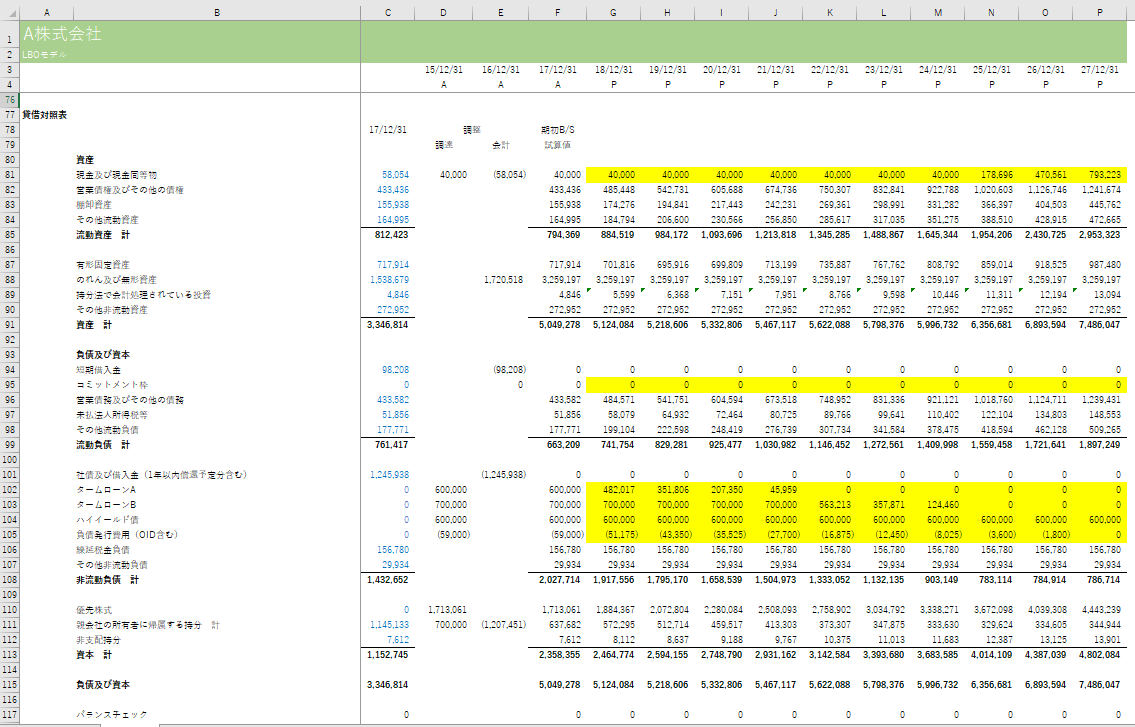

mixed accountと運転資本の計算結果を用いてBSを構築する

このステップでは、ステップ6で計算した買収直後のBSに対して、将来のBS残高を加えていきます。BSのほとんどの項目はステップ8のmixed accountと運転資本で計算済みなので、それらの値をリンクさせていきます。

その他流動資産など計算していないものについては、売上に対する比率などの前提を置ける場合は前提を置いて計算しますが、売上等との相関が見られず、残高も安定的と思われる場合には実績値を横ばいでおくということでもよいと思います。

下の図の黄色でハイライトしているセルは、今の段階では空欄のままにしておくセルです。前にも書きましたが、一旦空欄にして後から入力するセルはハイライトしておくと後で見やすくなります。