今回は、LBO投資の利益の源泉について解説します。LBOを用いる投資家にとっての利益の源泉をきちんと理解することで、モデルへの理解が高まり、結果として正確で使い勝手のよいモデルを構築することができるようになります。

LBO投資が利益を生む3つの経路

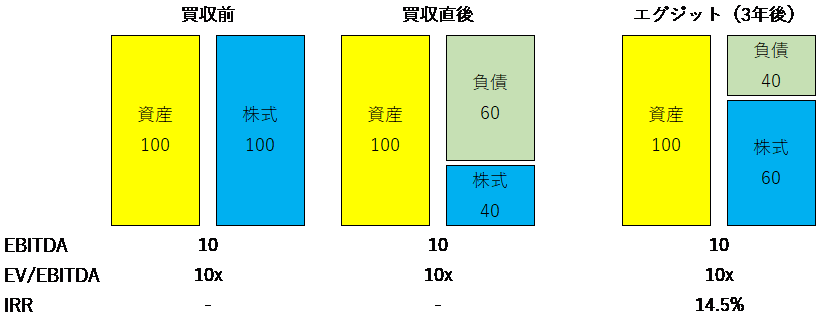

1つ目の経路:負債の活用による資本コストの低下

最も基本的なLBO投資の利益の源泉は、負債の活用によってWACCを下げるというものです。負債の調達コストは株式の調達コストよりも低いことに加え、支払利息は損金算入できるというメリットもあるため、買収前よりも負債比率を上昇させることで、WACCを引き下げることができます。

負債を増やすことで元本と利息の支払いは増加しますが、買収前と比較してWACCが下がるということは、トータルで見れば買収前よりも資本コストが低下するということですので、株主は資本コスト低下による超過収益を得ることができます。

これをイメージ化したものが下図になります。EBITDAやEV/EBITDAマルチプルに変化がなくても、負債を返済する分だけ株式価値が増加します。

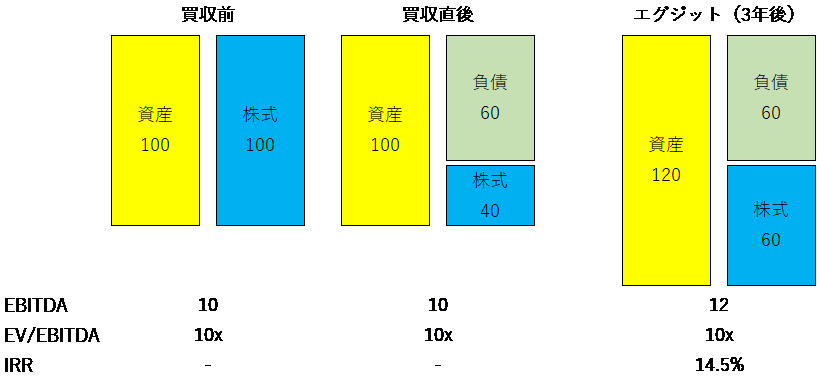

2つ目の経路:利益の増加

当たり前の話ですが、買収した企業の利益を増加させれば、その分だけ企業価値が向上します。負債の返済額は固定なので、企業価値の向上による超過収益は全て株主に帰属します。

これをイメージにしたものが下図です。LBOでは負債の返済が前提になりますが、ここでは利益の増加という収益の要素だけを説明するために、負債金額は一定としています。EBITDAが10から12に増加したことで、EVが12×10x=120となり、そこから負債60を差し引くと株式価値が60になります。

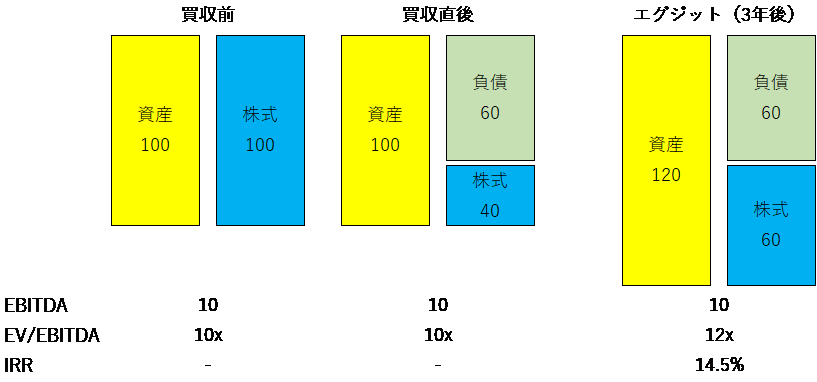

3つ目の経路:売却時のマルチプル上昇

仮に負債の返済や利益の増加がなくても、売却する際のEV/EBITDAマルチプルが買収時よりも上昇していれば、それだけで利益を生むことができます。実際、金融・経済環境などの外部要因によってマルチプルが上昇したり低下したりするのですが、これは投資家にとってコントロールできるものではないので、マルチプル上昇は結果として発生する利益と考えた方がよいと思います。

また、金融・経済環境以外でもマルチプルを上昇させる要因があります。それは、事業投資家による買収です。事業投資家は金融投資家と異なり、自らの事業とのシナジーを創出できる可能性が高いので、買収金額も金融投資家よりも高い金額を出すことが可能になります。なので、事業投資家に対して売却した場合は買収時よりも高いマルチプルを実現できる可能性が高まります。

これをイメージにしたものが下図になります。EBITDAにも負債金額にも変化はありませんが、EV/EBITDAマルチプルが10xから12xに上昇することで、EVが100から120に増加し、負債60を差し引いた60が株式価値になります。

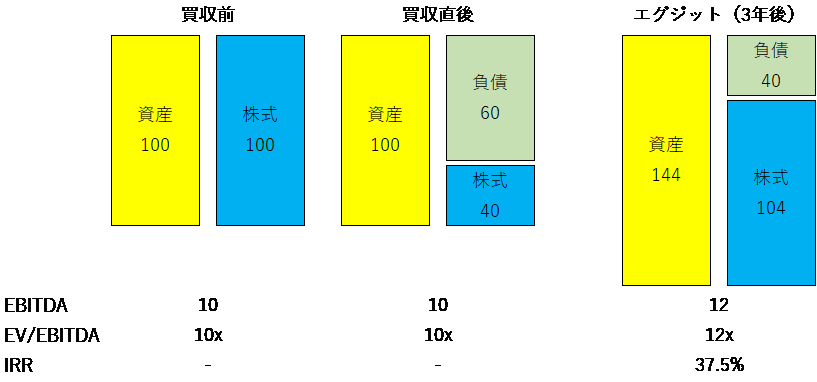

これらが3つの経路が同時に実現した場合の利益

LBO投資がどのようにして利益を出すのかを理解していただくために、3つの経路を分解して説明しましたが、実際のLBO投資ではこれらを同時に実現することで高いリターンを生み出そうとします。

3つの経路が同時に実現した場合のイメージ図は以下のとおりです。負債を返済しつつ、EBITDAを高め、EV/EBITDAマルチプルも上昇すると、買収時点の株式価値40からエグジット時には104と大きく増加しています。

今回は、LBOモデル構築の解説に入る前に、LBOの概要を説明しました。この説明を理解しておくことで、LBOモデルを構築する際に、どのような変数を設定するかがより理解しやすくなると思います。

次回からは、実際にLBOモデルを構築していきます。