今回はLBOモデルを仕上げていきます。前回計算した負債をBSとCFにリンクさせて財務3表を完成させた後、安全性分析や売却価値の計算、感応度分析を行うことにより、LBO投資に必要な各種シミュレーションができるようにします。

ステップ12:期末の負債残高をBSにリンクさせ、BSの負債残高前年比をCFにリンクさせる(この時点でBSの資産と負債がバランスします)

これまで空欄にしてきたセルを埋める

ステップ11までで、LBOモデルに必要な計算はほぼ終えています。ここからは、モデルを完成させる作業です。

ステップ11の負債返済スケジュールで計算した借入種類ごとの残高をBSにリンクさせます。その後、BSの残高変動をCFで計算します。こうすることで、LBOモデルの財務3表が完成し、BSのバランスチェックがゼロになるはずです。

もしゼロにならない場合は、どこかで計算間違いをしているか、空欄にしてきたセルを埋め忘れているかもしれないので、黄色でハイライトした部分を中心に入力漏れがないかを再確認してください。

ステップ13~15:キャッシュスイープモデルと同様

ステップ13~15はキャッシュスイープモデルと同じなので、以下のリンクの記事を参照してください。

エクセル付きCash Sweepモデル解説5

なお、私のLBOモデルでは、循環参照スイッチはシートの一番上に作成しています。

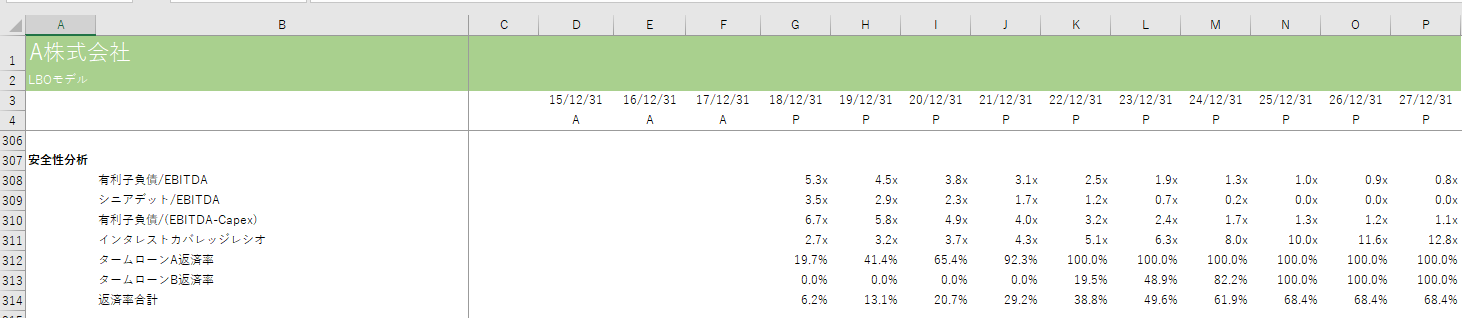

ステップ16:安全性分析を行う

LBOモデルで安全性分析が重要な理由

LBO投資では、多額の借入を行います。この借入の返済は買収対象企業が生み出すキャッシュフローによって行われますので、貸出を行う金融機関はローンの返済を確実なものにするために、コベナンツ(財務制限条項)を設定することがあります。

どのようなコベナンツが設定されるかは金融機関との条件交渉次第ではありますが、モデル上で主なコベナンツの指標であるレバレッジレシオ(= 有利子負債 / EBITDA)やインタレストカバレッジレシオ(=EBIT / 支払利息)等を計算しておくと、LBOローンの水準が適切かなどの分析を行うことができます。

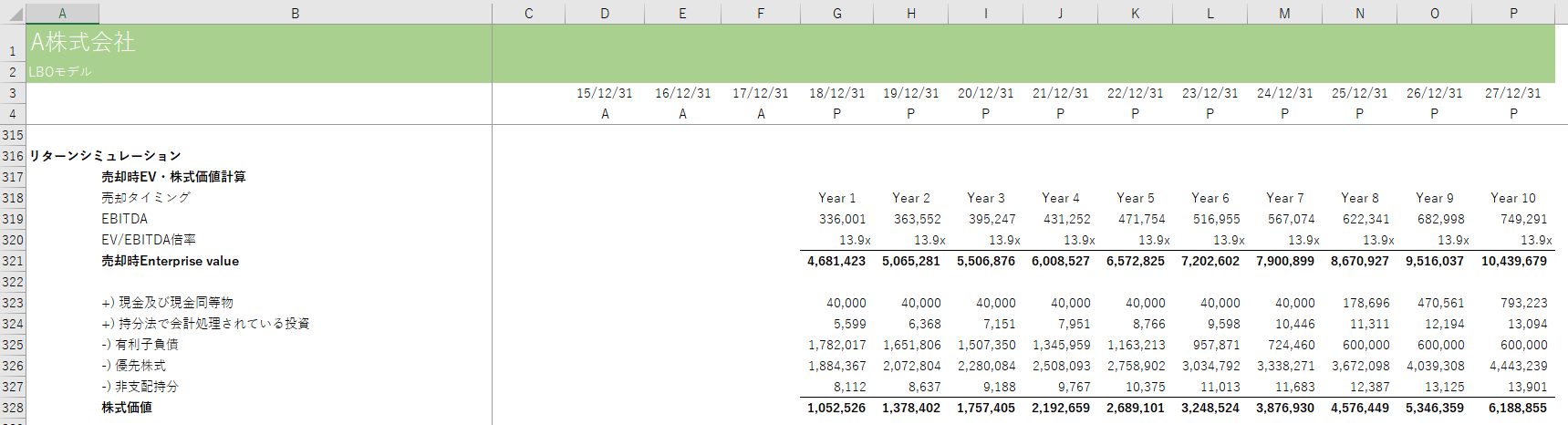

ステップ17:売却時のEnterprise value(EV)と株式価値を計算する

LBO投資の売却価値はEV / EBITDA倍率で算出する

LBO投資は将来の売却(IPO含む)によって利益を確定させるので、売却時のEVをEBITDAに対してEV / EBITDA倍率を乗じることで計算します。EV / EBITDA倍率を何倍に設定するかはいくつかシナリオを置いてもいいですが、ベースシナリオは買収時のEV / EBITDA倍率をそのまま使えばよいです。

LBO投資では買収後に企業価値を高める努力をしますので、売却時のEV / EBITDA倍率が買収時よりも下がることを見越して投資するケースは稀だと思いますし、一方でEV / EBITDA倍率が買収時よりも切りあがることを見通すことも難しいので、買収時の倍率を使うことが説明上も合理的かと思います。

EVを計算したら、DCFと同様に株式価値を計算します。

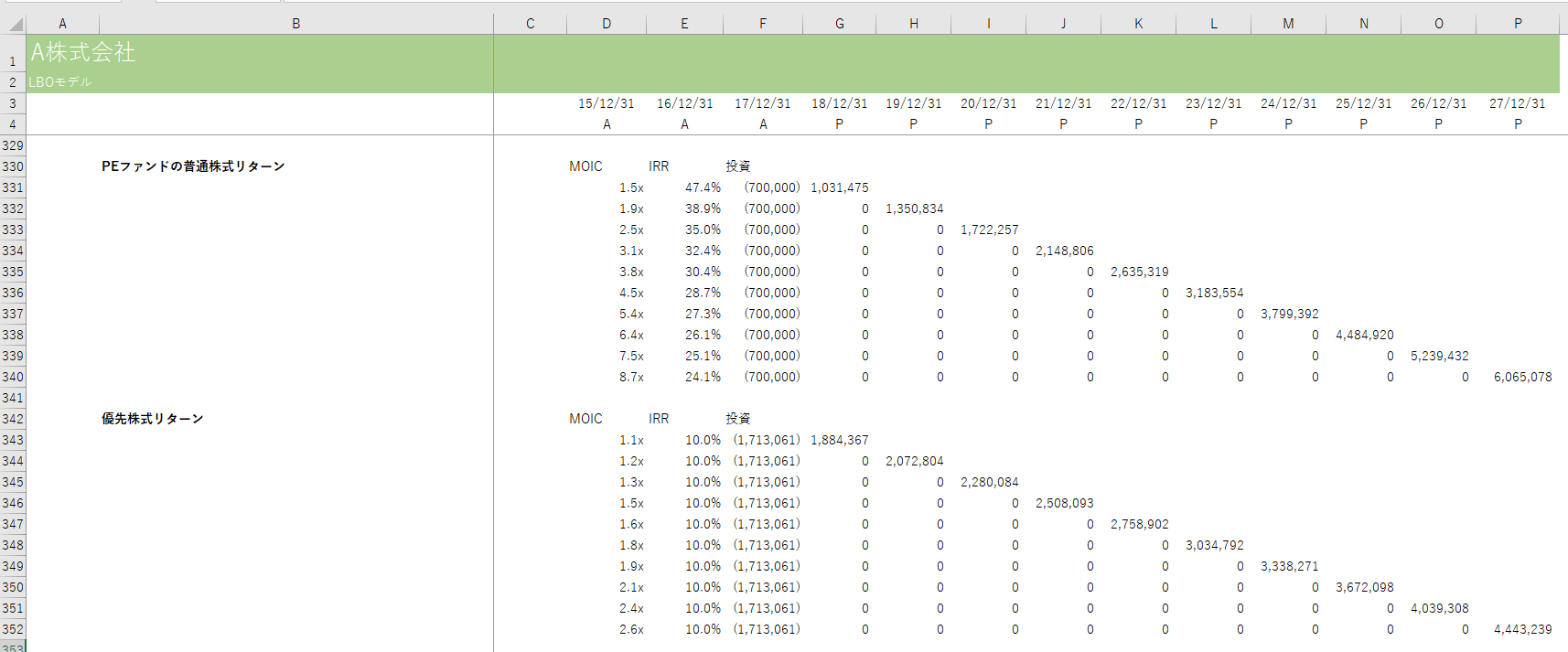

売却する年毎のリターンシミュレーションを行う

株式価値を計算したら、次に投資家のリターン分析を行います。売却する年によってリターンが変わってきますので、下図のように年別にリターンを計算します。

1点注意していただきたいのは、PEファンドのリターンは先ほど計算した株式価値に、売却時のPEファンドの持分比率を乗じるという点です。以前説明したように、LBO投資では経営陣にインセンティブとして株式を付与することもあるので、売却時の持分比率が100%とは限りません。

私のモデルではIRRが年を追うごとに低下していますが、これは前提の置き方次第で変わってくるので、買収後に徐々にEBITDAマージンが改善するようなシナリオを置くと、年毎のリターンの見え方も異なってきます。

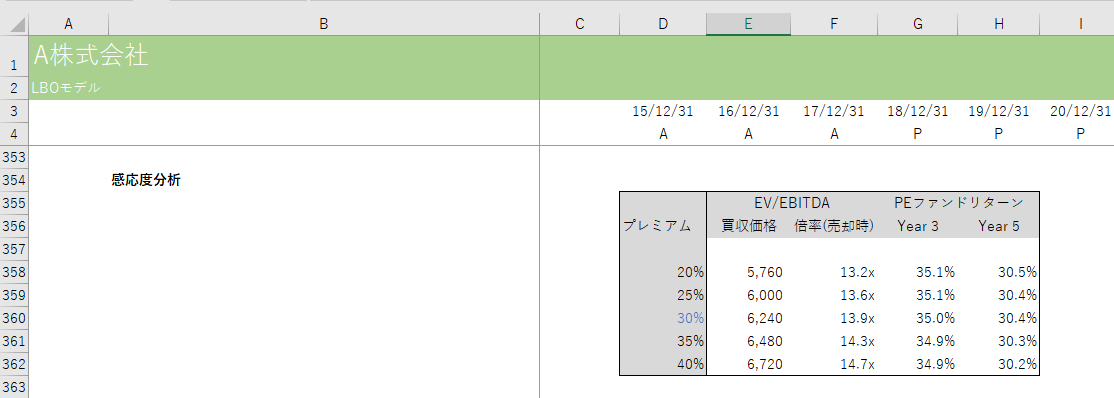

ステップ18:収益率と感応度の分析を行う

最後のステップは、感応度分析です。エクセルのデータテーブルを使って、買収時のプレミアムが変化した場合の想定リターンを計算します。

LBO投資を行うPEファンドでは、ファンド運営上の最低要求リターンが決まっているため、その最低要求リターンを満たす最大のプレミアムがいくらかということが重要になってきます。

企業買収ではオークション形式で他社と競って入札することも多いので、自分に必要なリターンは確保しつつも、最大の金額で入札しなければオークションで勝てないので、入札金額を決める上でこの感応度分析が重要になってきます。ちなみに、PEファンドの一般的な要求リターンはIRR20~25%と言われています。

一方、事業投資家の目線からLBOモデル分析を行うと、入札に参加しているPEファンドが最大で支払える金額水準を知ることができますので、それを超える金額で入札すれば勝てるという目線になります。一般的には事業投資家の方がシナジーを創出しやすいため、入札でもより高い金額を提示することが可能ですが、買収金額は少ないに越したことはないので、入札で勝てる最低水準の金額を知るという意味で、このLBOモデルは事業投資家にとっても重要な意味を持ちます。

以上でLBOモデルは終了です。

ここまで説明してきたLBOモデルは、Long formと呼ばれる詳細な分析を行うバージョンでした。LBOモデルには、もう一つShort formと呼ばれる簡易分析の手法もありますので、別の機会にShort form LBOモデルの解説をしたいと思います。