今回は、M&Aモデル構築のステップ9から11までを一気に解説します。買収ファイナンスの返済スケジュールやシナジー、新株発行後発行済株式総数の計算という、買収によって発生する各種調整項目の計算を行います。

ステップ9:買収ファイナンスの返済スケジュールと負債発行費用の償却を計算する

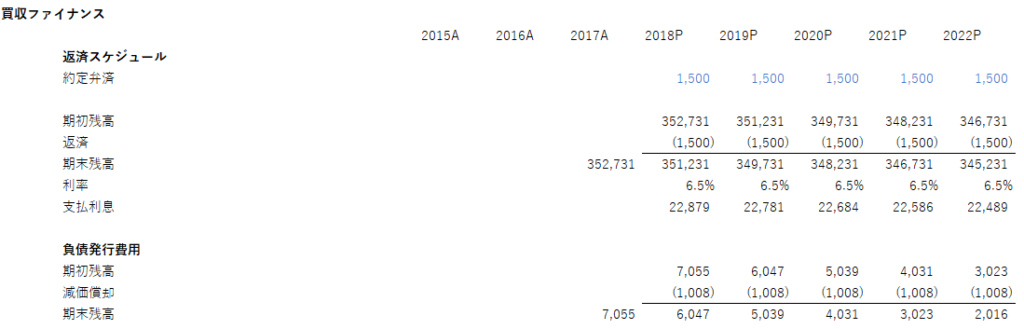

返済スケジュールと負債発行費用の計算はLBOモデルと同様

返済スケジュールの数式の組み方を見ていただくとわかるように、返済スケジュールの組み方はDCFモデルやLBOモデルと同様です。約定弁済の金額は24行目に固定値を入力していますが、ステップ8で解説したフェアバリュー調整の減価償却費のように、inpシートで返済年数を指定して計算するというやり方もあります。

負債発行費用の考え方と計算方法については、LBOモデルで詳しく解説しているので、以下のリンクを参照してください。

ステップ10:シナジーを計算する

シナジーの設定方法は個々の案件の特性に合わせることが重要

M&Aによってシナジーが見込まれる場合には、シナジーの価値を織り込むかどうかで、その買収がどの程度企業価値向上につながるかの計算結果が変わってきます。

このモデルでは、売上シナジーとコストシナジーの2つを見込んでいますが、どのようなシナジーが見込まれるかはケースバイケースで設定していくことになります。一般的には、共通する本部経費の削減などは容易に達成できるため、コストシナジーは実現しやすい一方、クロスセルなどの売上シナジーは実現のハードルがより高いと言われているため、どのシナジーをどの程度見込むかは慎重に設定していく必要があります。

シナジーの計算方法自体は、数式を見ていただければすぐわかるように、極めてシンプルなものになっています。1点気を付けていただきたいのは、シナジー金額の計算式にシナジースイッチを導入していることです。これを入れることで、シナジーのオン・オフを切り替えられるようにしています。

ステップ11:買い手の新株発行後発行済株式総数を計算する

ステップ9および10と同じadjシートに、買い手の新株発行後発行済株式総数も計算しておきます。これは、後のステップで買収によってEPSが上昇するかのシミュレーションを行う際などにしようします。

新株発行の数式はinpシートの株式発行額を現在の株価で割って算出します。