財務モデリングにおいて用いる発行済株式総数は、多くの場合は希薄化考慮後(潜在株式調整後)の発行済株式総数を使用します。今回は、どのように希薄化インパクトを計算するかについて解説します。

希薄化考慮後(潜在株式調整後)発行済株式総数を用いる理由

M&Aにおいて、買収される対象企業がストックオプションや転換社債等を発行している場合、権利行使されると発行済株式総数が増加します。通常、ストックオプションは権利が付与されてから権利行使できるようになるまでに一定の期間が設定されるのですが、たとえ権利行使が可能になる前であってもストックオプションには価値があるため、買収者はその価値も含めて買収する必要があります。このため、買収対象企業にストックオプションや転換社債等がある場合、それらが権利行使されることを考慮して発行済株式総数を計算する必要があります。

希薄化インパクトの計算方法

自己株式方式(Treasury Stock Method)

ストックオプションなどの新株予約権は、権利付与される際に、権利行使された際に付与される株式数と権利行使価格が設定されます。新株予約権の保有者は、権利行使価格が市場価格よりも低ければ、その差額に権利行使した株式数を乗じた分だけの金額を手に入れることになります。逆に、権利行使価格が市場価格よりも高い場合は、権利行使する意味がないので新株予約権の保有者は権利行使せず、希薄化も生じません。

~自己株式方式(Treasury Stock Method)の計算例~

<前提>

ストックオプションの付与数:50

市場価格:10

権利行使価格:6

<計算方法>

(1)権利行使によって会社が受け取る金額=50×6=300

(2)会社が受け取った金額を用いた自社株買いの数量=300÷10=30

(3)新株発行数量(=希薄化インパクト)=50-30=20

新株予約権では、市場価格と権利行使価格の差額だけを調整して受け渡し金額が決まるので、実際には上の計算方法(1)のように会社が現金を受け取ることはありません。しかし、希薄化インパクトを計算する際には、このように新株予約権が権利行使されて払い込まれた金額を用いて自社株買いを行うと想定し、新株予約権によって増加する発行済株式数から自社株買いによる減少分を差し引いて株式増加分(=希薄化インパクト)を算出します。

転換仮定方式(If-Converted Method)

転換社債の場合、株式に転換するとその分負債とそれに伴う支払利息が減少します。なので、自己株式方式での計算と同様の株式転換に伴う株式数の増加に加えて、支払利息の減少によるEPSの増加が生じます。これら2つの影響を考慮したうえで、株式が希薄化する場合は株式に転換させ、希薄化しない場合は負債のままにするというのが転換仮定方式の計算になります。

転換価格が市場価格よりも低い場合には希薄化が生じることがほとんどですが、一部希薄化が生じないケースもありますので、注意が必要です。

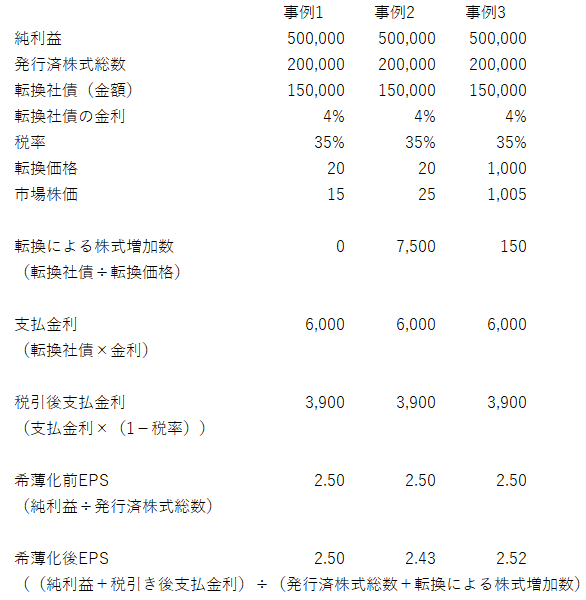

~転換仮定方式3つの計算例~

事例1:転換価格>市場価格(=out of the money)のため株式に転換せず社債のままとなる

事例2:転換価格<市場価格(=in the money)となっており、株式への転換によりEPSが希薄化するため、株式に転換する

事例3:転換価格<市場価格(=in the money)ではあるものの、株式に転換するとEPSが増加するため、株式に転換せず負債のままとする

事例3のように、転換価格と市場価格がほぼ同水準の場合、転換社債保有者にとっては株式に転換するよりも社債のまま利息を得た方が有利な状況が生じます。このようなケースもあるので、in the moneyだから希薄化すると即断せず、きちんと計算することが重要です。