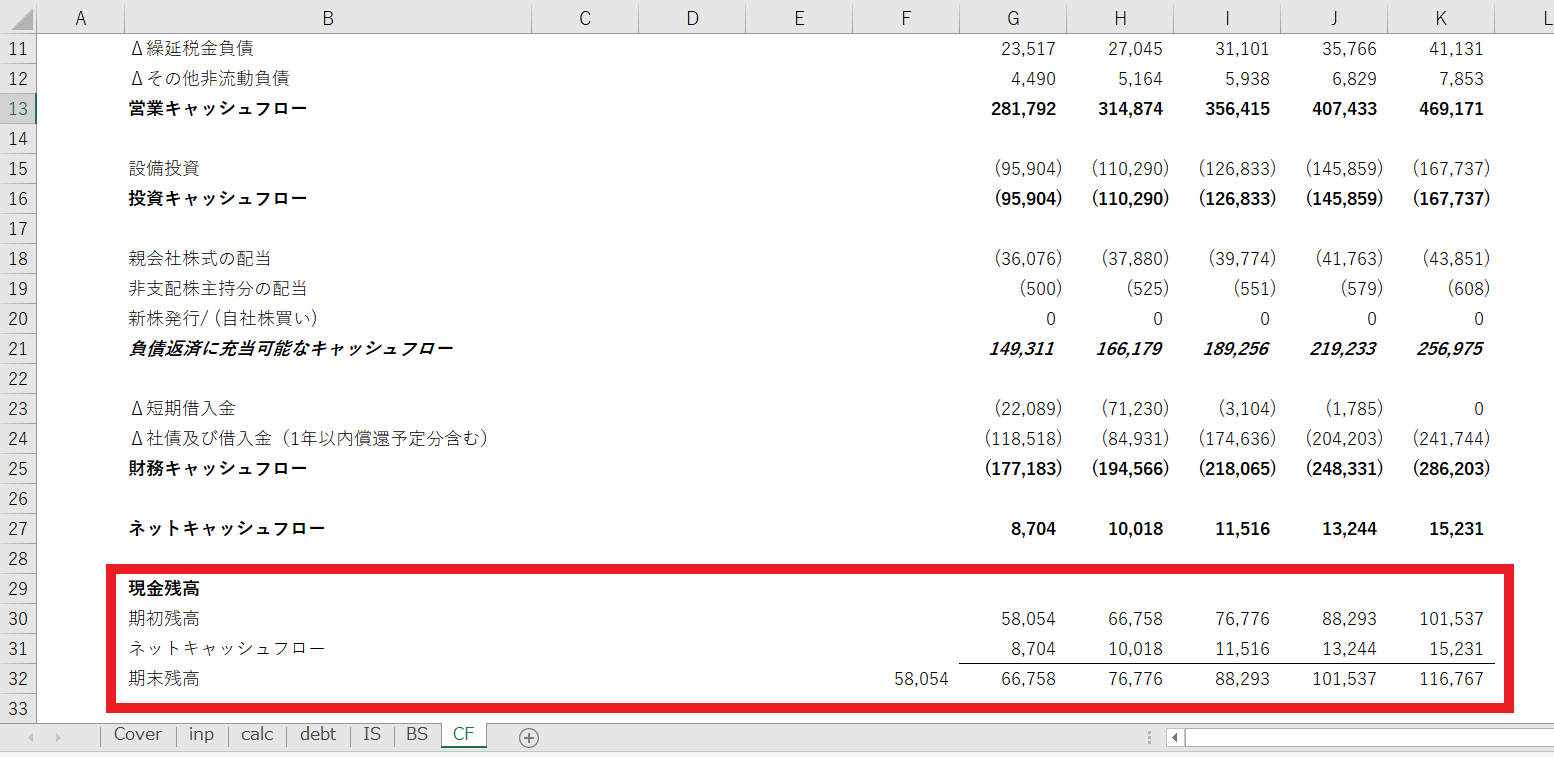

キャッシュ・スイープモデル作成方法のステップ6を見ていきます。キャッシュフロー(CF)計算書を構築する際、金融負債以外の項目だけを足し合わせて、負債返済に充当可能なキャッシュフローを算出するところが特徴になります。

ステップ6:CFを構築し、負債返済に充当可能なキャッシュフローを計算するとともに、CFの期末現金をBSにリンクさせる(ただし、CFの短期借入金と長期借入金は空欄のまま)

キャッシュ・スイープモデルに適したCFの手順を知る

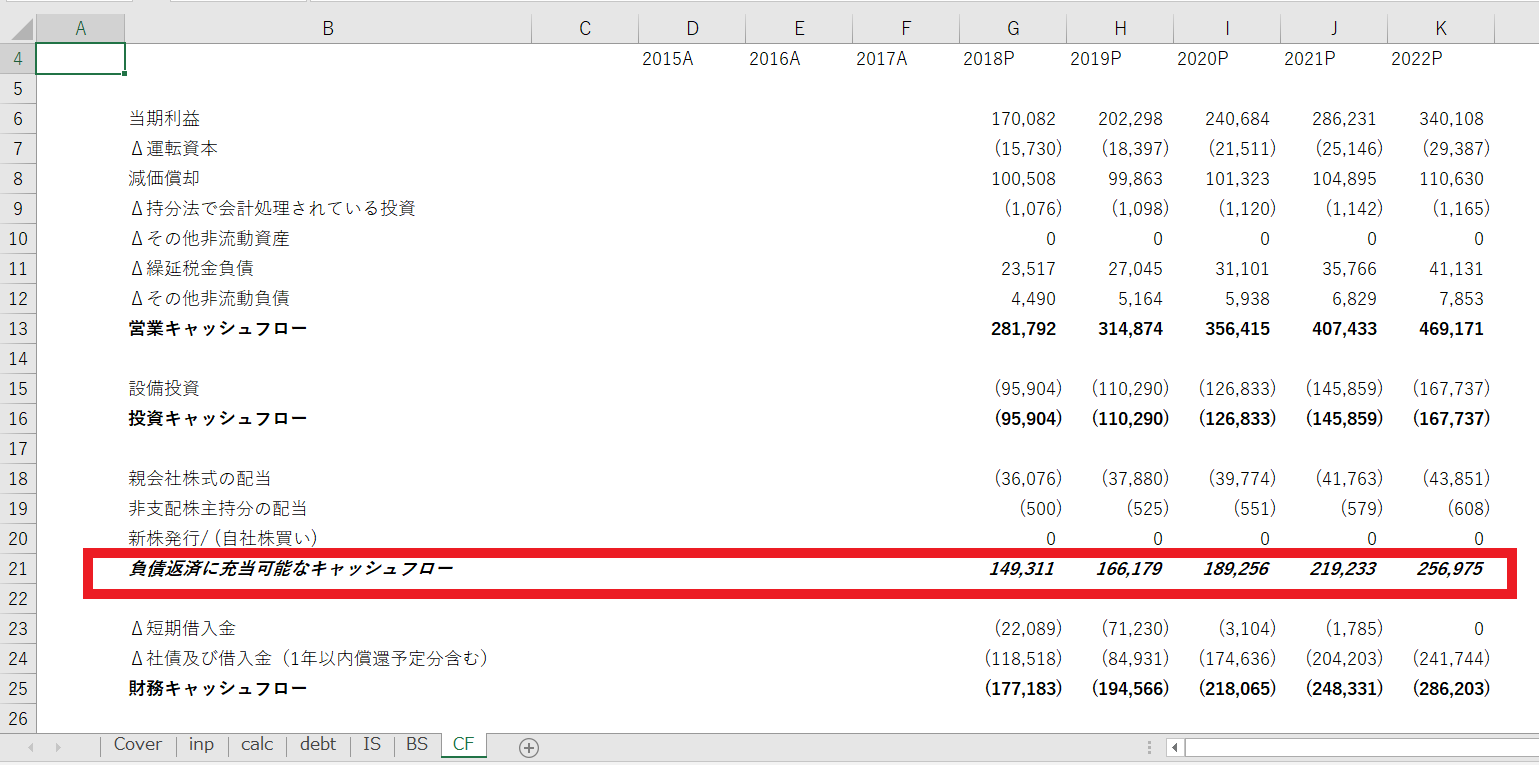

キャッシュ・スイープモデルでは、余ったキャッシュは現金として保有するのではなく、負債の早期償還(紀元前弁済)にあてていきます。CFの構築は、この考え方に沿って、負債の返済に充当可能なキャッシュフローをすることになります。

私のモデルを見ていただくと、財務CFの途中に「負債返済に充当可能なキャッシュフロー」という集計があります。これは、営業CFと投資CFに金融負債の増減以外の財務CF(配当など)を加えたものです。つまり、金融負債の変動以外のCF項目を全て足し合わせることで、最大でいくら負債の返済に回せるかを計算しているのです。

この「負債返済に充当可能なキャッシュフロー」が、次のステップの負債返済スケジュールの返済可能額となります。

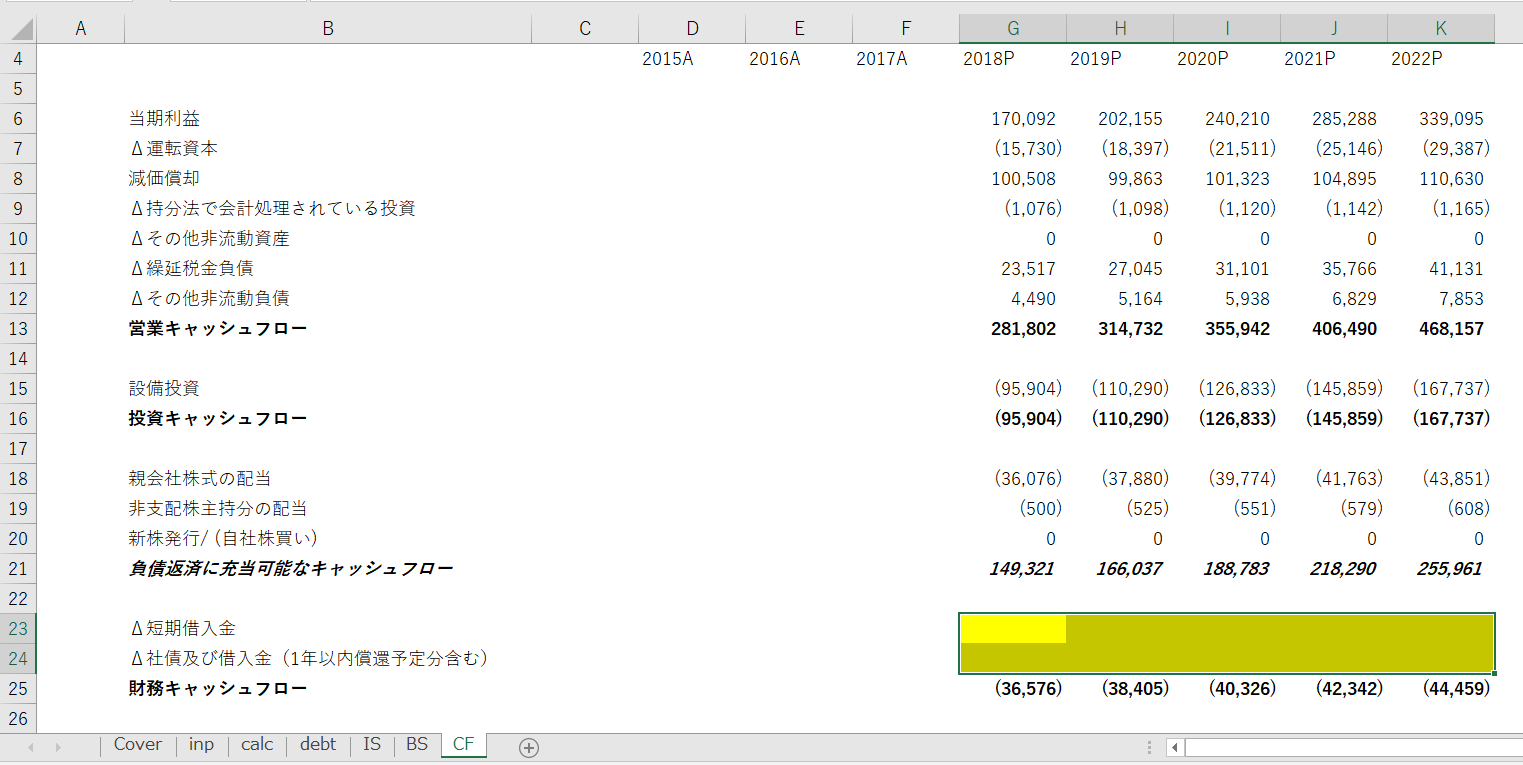

なお、負債の返済スケジュールを作るまでは23行目と24行目の借入金は空欄のままになります。負債の返済スケジュール作成後にBSからリンクさせることになるのですが、今の時点では空欄にしたうえで、以下のようにセルをハイライトしておくと後でリンクを忘れにくくなると思います。

キャッシュ・スイープモデルにおける現金残高は、現金そのままの値

現金残高は現金そのままの値と言われると、当たり前とおもわれるかもしれませんが、オペレーティング・モデルでは現金残高は「現金ー短期借入金」としており、この残高がプラスであればBSの現金に計上され、マイナスであればBSの短期借入金に計上されていました。

しかし、キャッシュ・スイープモデルでは、短期借入金を借り増すことは基本的に想定されず、長期借入金と同様の取り扱いになるので、財務CFの一項目として組み込まれます。

なので、オペレーティング・モデルと今回のキャッシュ・スイープモデルでは同じ対象会社を使っていますが、CFの現金残高が異なる値になっています。